3. 老後の家計設計で押さえたい3つの論点

夫婦2人分47万4558円という数字は、額面の総支給額です。ここから税金・社会保険料が差し引かれます。手元に残る金額と毎月の支出を見比べて、家計設計を進める視点が欠かせません。

3.1 論点1:手取りと額面のギャップ

モデル年金額は夫婦2人分で月額23万7279円(2か月に1回の支給額では47万4558円)です。実際には、この年金から所得税や住民税のほか、国民健康保険料(または後期高齢者医療保険料)、介護保険料などが差し引かれます。そのため、夫婦1か月分の手取り額は、概ね20万円前後となるケースが多いでしょう。

3.2 論点2:単身化リスクへの備え

夫婦2人分の標準モデルは、夫婦が同じ年に65歳を迎え、同じ期間生き続ける前提で語られがちです。実際には夫婦の年齢差や寿命差で、いずれは単身世帯になる時期がきます。配偶者死亡後は遺族厚生年金(亡くなった人の老齢厚生年金の4分の3が基本額)が残ります。ただし家計の固定費は2人世帯から半減しにくく、単身期の家計圧迫は避けにくい構造です。

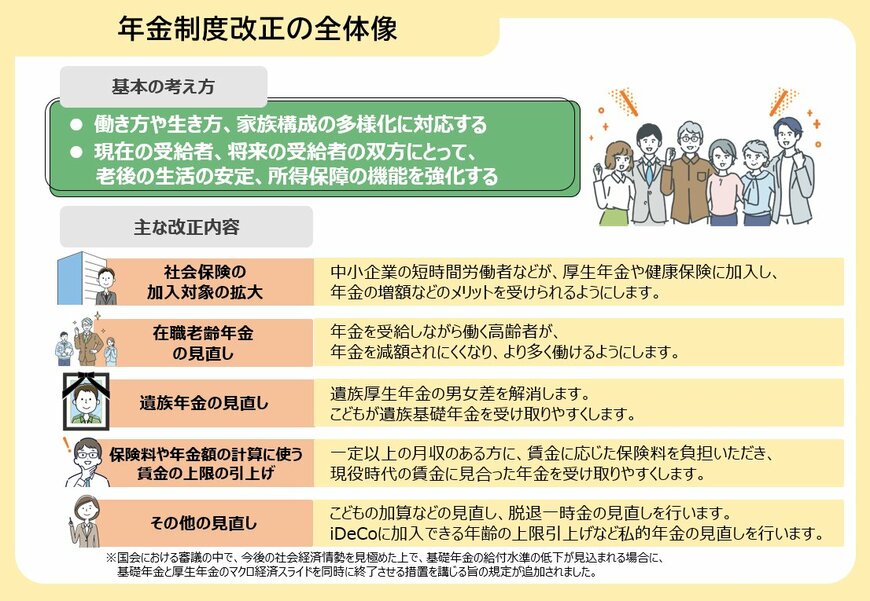

3.3 論点3:2025年6月13日成立の年金制度改正法

2025年6月13日に成立した年金制度改正法では、厚生年金の適用拡大や在職老齢年金の見直しなど、今後の年金制度に影響する変更が段階的に進みます。具体的な施行時期や内容は、今後の政省令で順次明らかになります。働き方や加入状況に影響する改正が含まれるため、自身のライフプランと照らし合わせながら、今後の制度動向を確認していきましょう。