2. 厚生年金「標準モデル」が示す金額の本当の意味

夫婦2人分47万4558円という数字は、あくまで一つのモデルケースが示す金額です。誰でも自動的に受け取れるわけではありません。実際の受給額は加入期間と現役時代の報酬で大きく変わります。

2.1 標準モデルの前提は「夫が40年厚生年金・妻が40年専業主婦」

厚生労働省と日本年金機構が公表する標準モデルは、夫の働き方と妻の働き方に明確な前提を置いています。夫は平均的な収入(賞与込みで月額換算45万5000円)で40年間厚生年金に加入。妻は同じ40年間すべて専業主婦(第3号被保険者)だった想定です。妻の老齢基礎年金(満額)が夫の厚生年金に上乗せされた合計が、月額23万7279円となります。

賞与込み45万5000円という前提は、年収にすると約546万円です。この水準を40年間維持し続ける働き方は、誰にでも当てはまるとは限りません。標準モデルはあくまで一定の前提に立った参考値で、現役時代の収入が低い人や加入期間が短い人は、ここから下振れします。

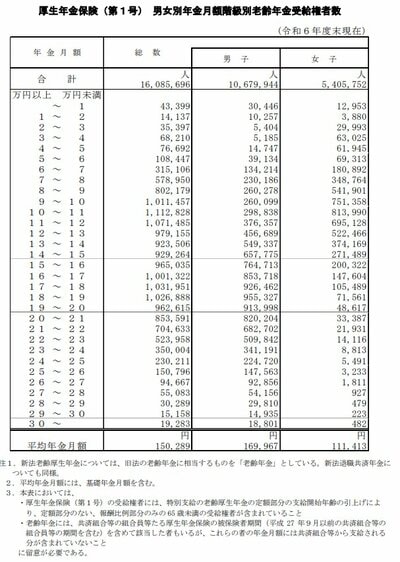

2.2 現実の厚生年金は月15万円。男女差も大きい

実際の受給額をみていきましょう。厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(第1号、基礎年金を含む)の平均月額は15万0289円です。標準モデル世帯の夫1人分(23万7279円から妻の基礎年金7万608円を差し引いた16万6671円)よりも、現実の平均は約1万6000円下回ります。

男女別では男性16万9967円、女性11万1413円で、5万8554円の差があります。

女性の平均額は、標準モデルの夫1人分(16万6671円)と比べると、およそ3分の2の水準です。 育児や介護などで就労期間が短くなりやすいことや、賃金水準の違いなどが受給額に反映されています。標準モデルの数字をそのまま自分の将来の受給額と考えるのではなく、「ねんきん定期便」や「ねんきんネット」で自身の見込額を確認しておくことが大切です。