日々の物価上昇が気になる昨今、将来に向けた効率的な資産形成として「資産運用」に関心を持つ方が増えています。

一口に投資といってもさまざまな手法がありますが、決まった金額をコツコツと購入していく「積立投資」は、初心者でも迷わず始めやすい王道のスタイルです。さらに税制優遇を受けられる「NISA(少額投資非課税制度)」を組み合わせれば、通常なら差し引かれる運用益への税金がかからず、手元に残る成果を最大限に高めることができます。

積立投資の最大のメリットは、初期設定さえ済ませてしまえば、基本的には「ほったらかし」のまま自動で運用を継続できる点にあります。

本記事では、新NISAを利用して「毎月3万円」と「毎月5万円」をそれぞれ長期間ほったらかしで積み立てた場合、将来の資産がどのように変化するのかを利回り別に分かりやすくシミュレーションします。

1. 新NISA制度の仕組みをおさらい

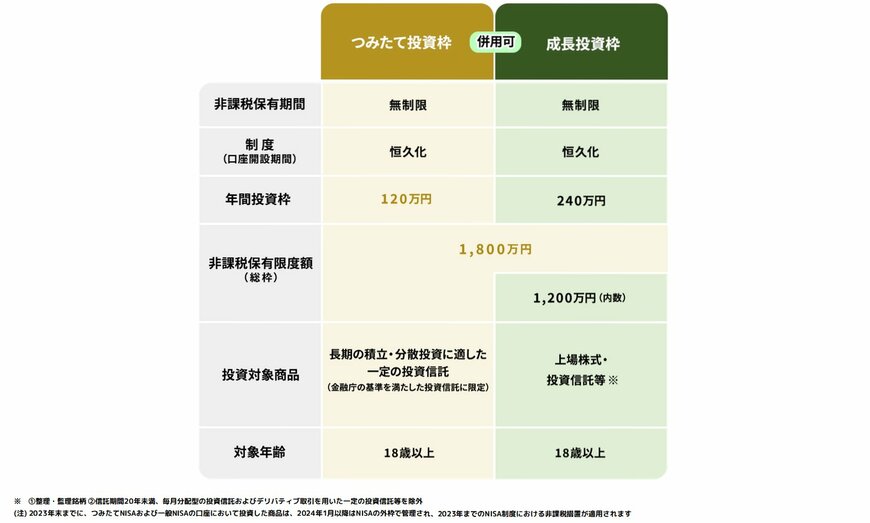

新NISAは、これまでの旧制度を大幅に拡充した内容になっており、「つみたて投資枠」と「成長投資枠」という2つの枠を自由に組み合わせて利用できるのが大きな特徴です。

1.1 つみたて投資枠

- 年間投資上限額:120万円

- 投資対象商品:金融庁の基準を満たした一定の投資信託

1.2 成長投資枠

- 年間投資上限額:240万円

- 投資対象商品:国内外の上場株式や投資信託など

1.3 共通の仕様

- 非課税保有期間:無期限

- 非課税保有限度額(総枠):1800万円(うち成長投資枠は1200万円まで)※枠の再利用が可能

1年間で投資できる上限額は、つみたて投資枠が120万円、成長投資枠が240万円となっており、合計で年間最大360万円までの投資が可能です。また、一生涯を通じて利用できる非課税の総枠は1800万円に設定されていますが、保有している商品を売却した場合には、その分の投資枠(簿価ベース)が翌年以降に復活し、再度利用できるようになりました。

非課税となる期間の制限がなくなったため、数十年単位での超長期にわたるほったらかし運用にも最適な制度設計となっています。