2. 50歳から月5万円を15年積み立てるといくら?新NISAの利回り別シミュレーション

ここからは、新NISAを活用して積立投資を継続した場合、資産がどのように増える可能性があるのかを見ていきましょう。

今回は以下の条件を設定し、想定利回りを年1%から5%の範囲で変動させて試算しました。

- 積立期間:50歳から65歳までの15年間

- 毎月の積立額:5万円

- 運用利回り:年率1%~5%で運用できたと仮定

2.1 【シミュレーション】毎月5万円を15年間、年利1~5%で運用した場合

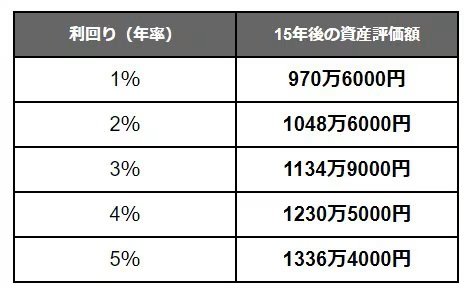

想定利回り別の資産評価額(投資元本900万円)

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

毎月5万円の積立を15年間続けると、投資元本の合計は900万円となります。

そして、積立と運用を並行して行うことで、最終的な資産額が1000万円を超える可能性も見えてきます。

例えば、年1%で運用した場合でも、元本に対して約70万円の運用益が期待できます。

年5%で運用できた場合、利益だけで400万円を超え、複利効果が資産形成に大きな影響を与えることがわかります。

ただし、高いリターンを期待できる金融商品ほど、価格の変動幅も大きくなる傾向がある点には注意が必要です。

そのため、資産運用においては「どのくらい増えるか」だけでなく、「価格が下落した局面でも継続できるか」という視点を持つことが大切です。

ご自身の収入やライフプランを考慮し、無理なく続けられる方法を選ぶようにしましょう。

3. 新NISAは万能ではない?投資だけに頼らない老後資金計画の立て方

3.1 まずは老後資金の全体像を把握することから

老後資金について考えるとき、つい「投資でどのくらい資産を増やせるか」という点に注目しがちです。

しかし、実際の老後の生活は、投資による利益だけで成り立つわけではありません。

多くの人にとって、生活の基盤となるのは公的年金です。

その上で、退職金や預貯金、状況によっては働くことによる収入などを組み合わせて家計を支えることになります。

したがって、老後に向けた準備では「これから増やすお金」だけに着目するのではなく、「すでに保有している資産や将来受け取れる収入」を整理することも不可欠です。

まずは年金の受給見込額や退職金の額、現在の預貯金額などを確認し、不足しそうな部分をどう補うかを考えることが、現実的な資金計画の第一歩となります。

3.2 資産形成における新NISAの役割とは

新NISAは長期的な資産形成をサポートする制度ですが、老後資金の全てを投資でまかなうためのものではありません。

むしろ、公的年金や退職金だけでは足りない可能性のある部分を補完する手段の一つとして活用する方が、より現実的な捉え方といえるでしょう。

「老後資金は投資で準備しなければ」と強く思いすぎると、相場が下落した際の不安が大きくなり、長期的な運用を続けるのが困難になることもあります。

一方で、「生活の土台は年金や預貯金で固め、不足分を新NISAで補う」というスタンスであれば、価格変動に対する心理的な負担も軽減しやすくなるはずです。

3.3 投資に不安を感じる方が心掛けたいこと

投資の経験が少ない方ほど、「もっと資産を増やさないと老後資金が不足するのではないか」という不安を感じやすい傾向が見られます。

しかし、老後資金の準備で大切なのは、大きなリターンを追求することだけではありません。

預貯金、公的年金、投資などをどのようなバランスで組み合わせるかが鍵となります。

例えば、万一に備える生活防衛資金として一定額の預貯金を確保し、その上で余裕資金の範囲内で新NISAの積立投資を続けるという方法も、十分に現実的な選択肢といえます。

長期的な資産形成においては、「無理なく継続できること」が何よりも重要なポイントです。