1. 新NISAの基本をおさらい 2024年の制度改正で何が変わったのか

NISA(少額投資非課税制度)は、個人の資産形成を支援する目的で導入された制度です。

2014年に開始され、その後制度改正を経て、2024年からは「新NISA」として内容が大幅に刷新されました。

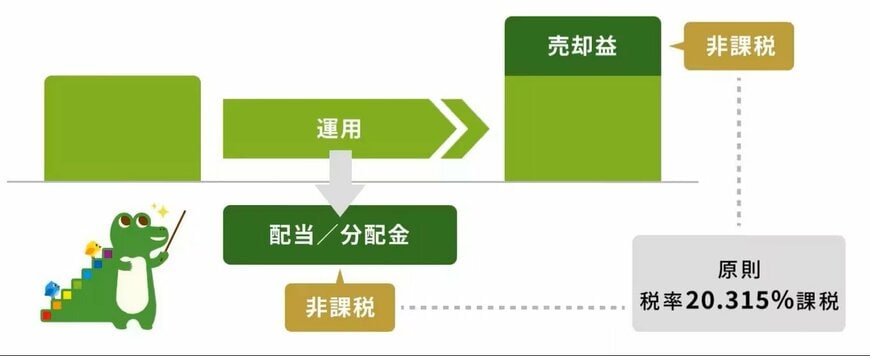

通常、株式や投資信託などで得た利益には税金が課されます。

売却益や配当金、分配金には20.315%の税金がかかるため、例えば10万円の利益が出たとしても、実際に手元に残る金額は約8万円になります。

一方、NISA口座内で得られた利益は非課税扱いです。

これにより、本来税金として引かれるはずだった金額もそのまま資産となり、再投資に回すこともできます。

運用期間が長くなるほど、この非課税の恩恵は大きな差として現れるでしょう。

利益に税金がかからない点は、NISA制度の最大の魅力といえます。

将来の資産形成手段として注目されている背景には、この大きな利点が存在します。

ただし、新NISAには投資上限額や対象商品など、事前に定められたルールがあります。

制度を効果的に活用するためにも、まずは基本的な仕組みを理解しておくことが大切です。

1.1 新NISAで押さえておきたい6つの重要なポイント

新NISAは、長期・積立・分散投資を継続しやすくするために制度が拡充されました。

押さえておきたい主なポイントとして、以下の6つが挙げられます。

- 非課税で運用できる期間が無期限化され、長期保有がしやすくなった

- 「つみたて投資枠」と「成長投資枠」の併用が可能になった

- 年間の投資上限額は、つみたて投資枠で120万円、成長投資枠で240万円

- 生涯にわたる非課税保有限度額は合計1800万円(うち成長投資枠は最大1200万円)で、売却枠は翌年以降に再利用できる

- つみたて投資枠の対象商品は、長期・分散投資に適した一定の投資信託などに限定されている

- 成長投資枠では、上場株式や投資信託など、より幅広い商品に投資できる

「投資はまとまった資金がある人のためのもの」というイメージを持っている方もいるかもしれません。

しかし、現在では数百円程度から購入可能な投資信託も多くあります。

新NISAを利用すれば、少額からコツコツと積立投資を始めることができます。

まとまった資金がなくても始めやすい点は、この制度の大きな魅力の一つです。

次の章では、毎月決まった額を積み立てた場合、将来的にどのくらいの資産形成が期待できるのかをシミュレーションで見ていきます。