5. 【介護費用のリアル】想定外の負担と親子のギャップ

老後の家計を考えるうえで、決して見落とせないのが「介護費用」です。ここでは2つの最新調査から、介護費用の厳しい現実を見ていきましょう。

5.1 生涯費用「約2300万円」と親心

7/8

LIFULL 介護の試算によると、約1年の在宅介護を経て有料老人ホームに5年間入居したと仮定した場合、生涯で必要な介護費用は一人あたり「約2300万円」に上ります。

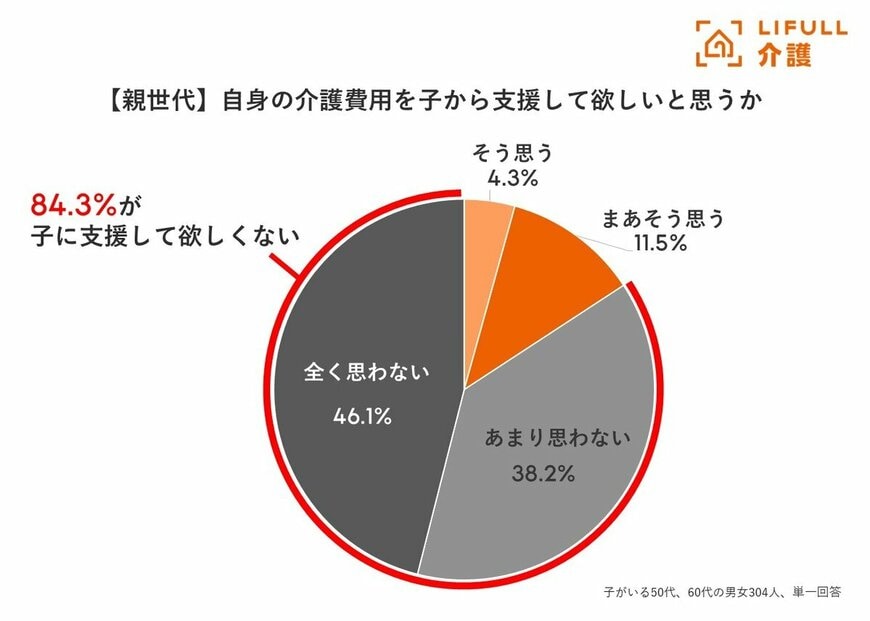

こうした多額の負担に対し、親世代の8割超(84.3%)は「自分の介護費用を子から支援してほしくない」と考えています。

しかし現実には、約6割の親が自身の介護費用を「備えていない」と回答しており、「子どもに迷惑をかけたくない」という理想と、実際の準備状況に大きなギャップがあることが浮き彫りになっています。

5.2 物価高で高騰する月額費用

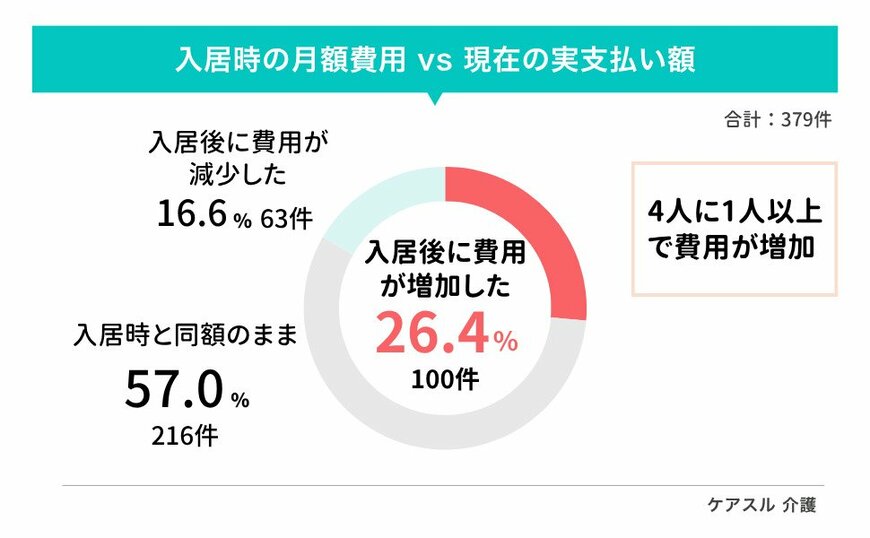

さらに気がかりなのが、昨今の物価高の影響です。株式会社Speeeの調査によると、現在施設に家族が入居している方のうち、4人に1人以上(26.4%)が「入居時よりも月額費用が高くなった」と実感しています。

施設側から値上げを通知された経験のある家族は約4割にのぼり、その理由のトップは「物価・光熱費の上昇(60.31%)」でした。

食料品や日用品だけでなく、施設利用料も値上がりする時代になっており、入居後も費用が変動するリスクを念頭に置いた資金計画が求められています。

6. インフレと長寿化に備える「生活防衛」を

生活費の赤字補填に約1500万円がかかるうえに、親の介護費用に対する準備が不足したまま放置されれば、結果的に子どもが費用や手続きを支えざるを得ないケースも出てきます。

昨今の長引く物価高も考慮すると、かつての「老後2000万円」では世帯によっては到底足りなくなる可能性があります。

資産寿命を延ばすために無理のない範囲で資産運用を続けるとともに、いざという時に「親の年金や預貯金でどこまで対応できるのか」を元気なうちから家族で話し合っておくことが、老後の安心を守る最大の防衛術となるでしょう。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果-(二人以上の世帯)」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省「家計調査報告(家計収支編)-2025年(令和7年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 株式会社LIFULL「LIFULL 介護が試算、生涯で介護に必要な金額はおよそ「2,300万円」」

- 株式会社Speee「介護施設の月額費用、4人に1人以上で「入居時より高くなった」」

7.1 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。