近年は物価上昇の影響もあり、年金生活の実態や制度改正への関心が高まっています。

2026年度には年金額の引き上げが実施されましたが、実際の受給額を見ると個人差は大きく、老後の生活設計を考えるうえでは制度の仕組みを正しく理解することが欠かせません。

本記事では、2026年度の年金額の目安や実際の受給状況について解説していきます。

1. 公的年金のしくみを確認!「国民年金」と「厚生年金」の違いとは?

日本の公的年金制度は、土台となる「国民年金(基礎年金)」と、その上乗せ部分である「厚生年金」から構成されており、「2階建て構造」とよく呼ばれています。

本章では、それぞれの制度の特徴を見ていきましょう。

【1階部分】国民年金(基礎年金)

- 加入対象:日本に住む、原則として20歳から60歳未満のすべての人が加入します。

- 保険料:加入者全員が定額ですが、年度ごとに見直されます(※1)。

- 受給額:保険料を全期間(480カ月)納付すると、65歳以降に満額の老齢基礎年金(※2)を受け取れます。未納期間がある場合は、その期間に応じて満額から減額されます。

※1 国民年金保険料:2025年度の月額は1万7510円です。

※2 国民年金(老齢基礎年金)の満額:2025年度の月額は6万9308円です。

【2階部分】厚生年金

- 加入対象:会社員や公務員のほか、パートタイマーなど特定適用事業所(※3)で働き、一定の要件を満たす人が国民年金に上乗せして加入します。

- 保険料:収入に応じて決定されますが、上限が設けられています(※4)。

- 受給額:加入期間や納付した保険料によって、個人ごとに異なります。

厚生年金は、会社員や公務員などが国民年金に上乗せして加入する制度です。

両制度では対象者や保険料の決まり方、将来の受給額の算定方法が異なるため、老後にもらえる年金額には個人差が生じます。

また、公的年金は物価や現役世代の賃金の動向を踏まえて毎年度改定される仕組みとなっています。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は除く、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

2. 2026年度の年金額はいくら?モデルケースで確認

公的年金の支給額は、物価や賃金の変動を反映して毎年見直されます。

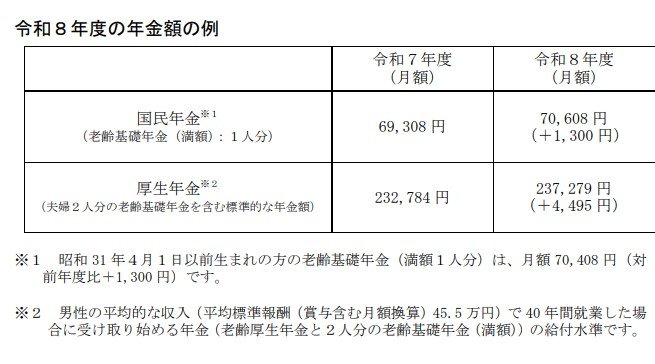

厚生労働省は2026年1月23日、2026年度(令和8年度)の年金額の目安を公表しました。

2026年度の改定率は、国民年金(基礎年金)がプラス1.9%、厚生年金(報酬比例部分)がプラス2.0%となっています。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)となります。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準を示したものです。

国民年金のみを受給する場合、保険料を全期間納付して満額(※3)を受け取ったとしても月額は約7万円で、受給開始を75歳まで遅らせる「繰下げ受給(※4)」を利用したとしても、月額は13万円には届きません。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

※4 繰下げ受給とは、年金の受け取り開始を66歳から75歳までの間で遅らせる制度です。1カ月遅らせるごとに0.7%増額され、75歳で開始すると最大84%増額されます。

なお、これらはあくまでモデルケースによる試算です。

実際の年金額は、現役時代の収入や加入状況によって大きく異なるため、「ねんきんネット」などで見込額を確認しておくことが大切です。

3. 【国民年金のみ】月7万円前後で生活できるのか

2026年度の国民年金(老齢基礎年金)の満額は月額7万608円です。

しかし、この金額だけで老後の生活費をまかなえるのか気になる人も多いでしょう。

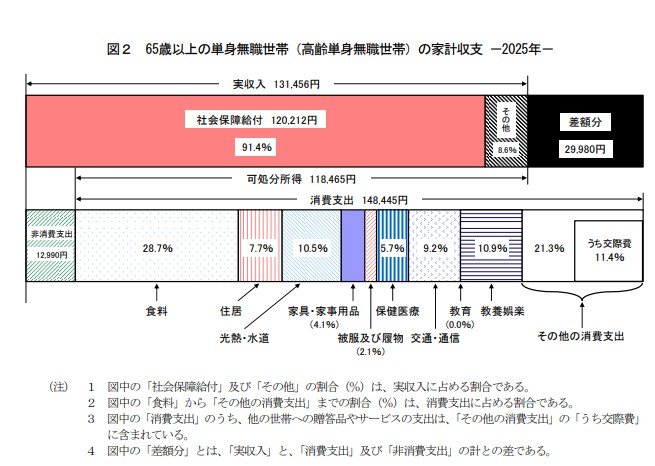

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の単身無職世帯の実収入は月13万1456円、そのうち社会保障給付は12万212円で収入の約9割を占めています。

一方、消費支出は月14万8445円となっており、収入だけでは賄いきれず、毎月約3万円の不足が生じています。

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

さらに支出の内訳を見ると、食費が約3割を占めるほか、住居費や光熱費、保健医療費、交通・通信費など生活に欠かせない支出が続きます。

また、近年は物価上昇の影響もあり、日常生活にかかる負担は増加傾向にあります。

もちろん、実際の生活費は持ち家か賃貸か、地域や生活スタイルによって異なります。

しかし、国民年金のみを受給する場合、満額を受け取れたとしても生活費のすべてをカバーするのは容易ではないケースが少なくありません。

そのため、多くの人は現役時代からの貯蓄や資産運用、あるいは退職後の就労収入などを組み合わせながら生活しています。

一方で、会社員や公務員として厚生年金に加入していた人は、国民年金に上乗せして厚生年金を受け取ることができます。

では実際に、厚生年金と国民年金を合わせて月15万円以上の年金を受け取っている人はどのくらいいるのでしょうか。

次章では、厚生年金の受給実態について見ていきましょう。

4. 厚生年金と国民年金を合わせて「月15万円以上」の人はどれくらい?

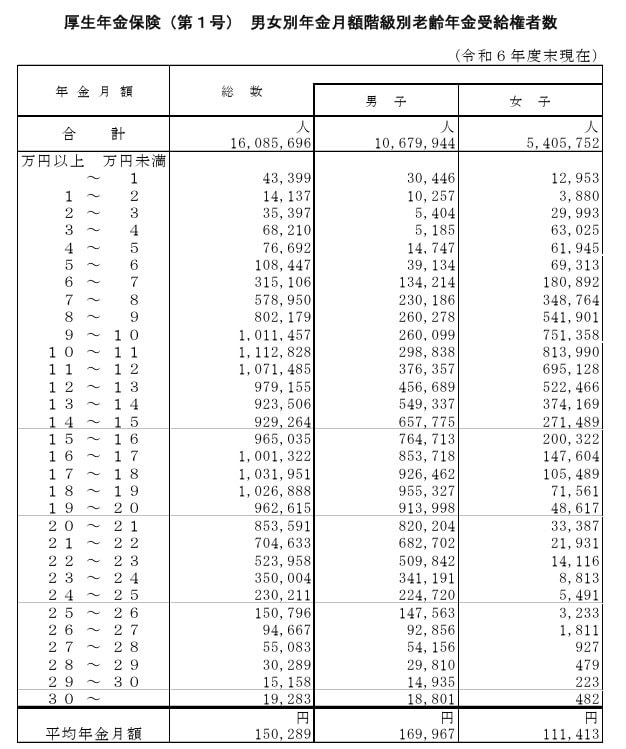

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者全体の平均月額は15万289円です。

なお、この金額には、国民年金部分も含まれています。

受給額ごとの人数分布は以下のとおりです。

4.1 厚生年金の受給額別人数

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の受給額が月15万円以上の人は全体の49.8%でした。

つまり、月15万円以上を受け取っている人は半数を下回っています。

また、このデータは厚生年金受給者を対象としているため、厚生年金に加入していなかった人まで含めると、割合はさらに低くなると考えられます。

5. 60歳代・単身世帯の半数が「年金だけでは厳しい」

実際に年金を受給している人たちは、生活費についてどのように感じているのでしょうか。

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」から、その実態を見てみます。

5.1 「年金だけで不自由なく暮らせる」は少数

60歳代・70歳代ともに、二人以上世帯と単身世帯のいずれでも「年金でさほど不自由なく暮らせる」と回答した割合は8%~12%台にとどまっています。

5.2 単身世帯では生活費の確保が難しいとの声も

「日常生活費程度もまかなうのが難しい」と答えた割合は、二人以上世帯で26%~33%台でした。

一方、単身世帯では60歳代が50.7%、70歳代が35.5%となっており、より厳しい状況がうかがえます。

5.3 ゆとりがないと感じる最大要因は「物価上昇」

年金生活に余裕がない理由として最も多かったのは、どの世帯類型・年代でも「物価上昇等」で、いずれも50%を超えました。

そのほか、「医療費の自己負担増」や「年金支給額の切り下げ」などが続いています。

こうした結果から、多くのシニア世帯が物価高による家計負担の増加を実感しており、年金収入だけで余裕のある生活を送ることは容易ではないことが分かります。

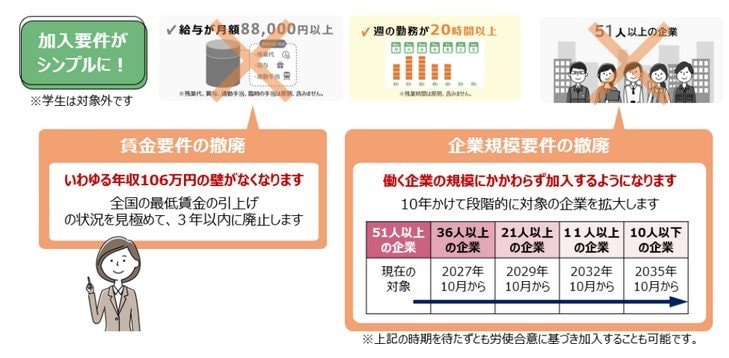

6. 年金制度改正のポイント:「年収106万円の壁」はどう変わる?

2025年の年金制度改正により、社会保険の加入要件が見直され、いわゆる「106万円の壁」は解消される方向へと進みます。

6.1 「社会保険の加入対象の拡大」短期労働者の加入要件の見直し

賃金要件の撤廃(3年以内)

これまで加入基準の一つだった「月額8.8万円以上」という賃金要件が、最低賃金の状況を踏まえつつ2028年6月までに撤廃されます。今後は収入額によらず、週20時間以上働くかどうかが判断の柱となります。

企業規模要件の段階的撤廃

勤務先の従業員数による制限も、2027年10月から10年かけて段階的に引き下げられます。最終的にはすべての企業において、労働時間等の条件を満たせば社会保険の対象となります。

ライフスタイルに合わせた検討

制度の変更に伴い、保険料負担による手取りの変化や将来の年金増、健康保険の保障内容など、個々の家庭状況やライフプランに合わせた働き方の選択がこれまで以上に重要になります。

また、扶養の基準である「130万円の壁」についても、この適用拡大の流れの中で相対的にその重要性が変化していくことが予想されます。

7. 年金制度を理解し、自分自身の老後設計に活かそう

本記事では、2026年度の年金額の目安や実際の受給状況について解説しました。

近年は働き方の多様化に対応するための制度改正も進められており、公的年金は現役時代の働き方や将来の資産形成とも深く関わっています。

老後資金の準備を考える際は、制度への漠然としたイメージだけで判断するのではなく、自身の加入状況や将来の見込額を確認しながら、年金と資産形成を組み合わせた長期的な視点で備えていくことが大切です。

※当記事は再編集記事です。