梅雨空の6月、1年の折り返し地点に差し掛かりました。「今年前半の貯蓄計画はどうだっただろう?」と振り返ると同時に、物価高が続く中で「老後2000万円問題」のリアルな数字が気になっている方も多いのではないでしょうか。

筆者はFPとして多くのマネー相談を受けてきましたが、「結局、老後資金はいくら必要なの?」という問いへの答えは、時代や経済状況とともに変化します。今回は、公表された最新の調査結果をもとに、いま目指すべき「現実的な必要額」と、NISAを使った資産形成について解説します。

1. 【老後はいくらあると安心?】老後2000万円問題の「現在地」30年間の不足額を試算!

「老後2000万円問題」は、2019年に金融庁の報告書がきっかけで注目されました。当時は2017年のデータを基に「毎月約5.5万円の赤字」として試算されていましたが、物価上昇や年金額の改定を経た最新の「2025年(令和7年)平均結果」ではどのように変化したでしょうか。

総務省の最新調査に基づき老後の家計収支(無職世帯)について、30年間での生活費の不足分を試算してみましょう。

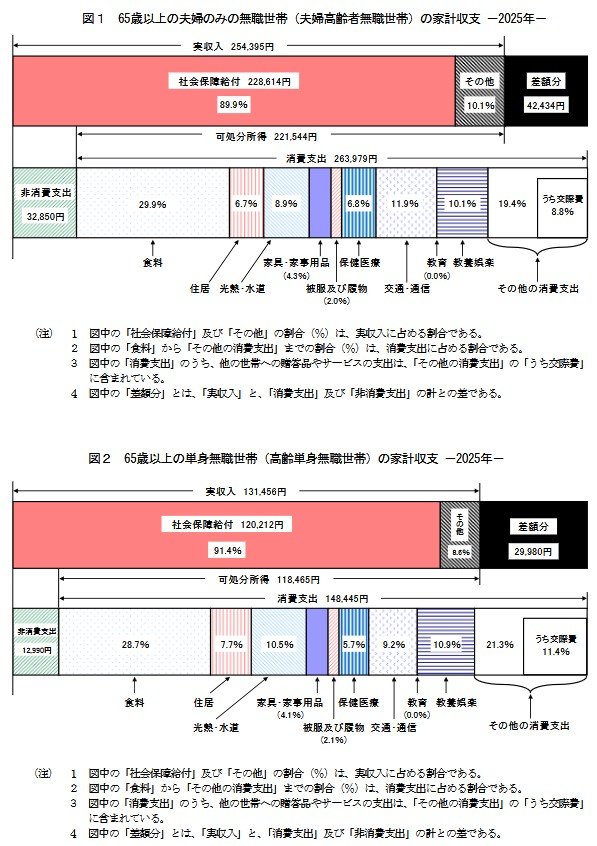

1.1 65歳以上《夫婦のみ》無職世帯の家計収支

- 実収入:25万4395円

- 支出合計(消費+非消費):29万6829円

- 毎月の不足額:4万2434円

- 30年間の不足額合計:約1528万円(4万2434円×12カ月×30年)

1.2 65歳以上《単身》無職世帯の家計収支

- 実収入:13万1456円

- 支出合計(消費+非消費):16万1435円

- 毎月の不足額:2万9980円

- 30年間の不足額合計:約1079万円(2万9980円×12カ月×30年)

最新データでは赤字幅がやや変動しているものの、日常生活を送るだけで毎月数万円の持ち出しが発生するという本質は変わりません。それでは、なぜ一般的に「2000万円」と言われるのか、その理由を次の章で詳しく見ていきましょう。」

2. 【安心の防衛ラインとは】なぜ老後2000万円必要なのか?予想外の支出にも備えを!

予想外の支出にも「備え」を2/4

metamorworks/shutterstock.com

上記の「約1528万円」は、あくまで日常の最低限の生活費です。ここに、家計調査には反映されにくい「特別な支出」を加算してみましょう。

公益財団法人 生命保険文化センターの2024年度調査によると、介護にかかる費用の目安は以下の通りです。

- 一時費用(住宅改修など): 平均47万円

- 月額介護費用: 平均9.0万円

- 平均介護期間: 55.0ヶ月(4年7ヶ月)

これにより、ひとりあたりの介護費用は約540万円(47万円+9万円×55ヶ月)と試算できます。さらに、自宅の修繕や家電の買い替えなどの予備資金として300万円を確保する場合、夫婦の生活費不足分に合わせると合計で約2368万円となります。

つまり、2000万円という数字は決して贅沢のためではなく、「リスクに備えた現実的な防衛ライン」といえます。さらに昨今のインフレ(物価上昇)を考慮すると、現金をただ貯めるだけでなく、資産を「育てる」視点もあわせて持っておくと安心です。