7月も中旬に入り、夏のボーナスを手に、お盆の帰省や旅行の計画を立てている方もいらっしゃるのではないでしょうか。ファイナンシャルアドバイザーとして多くの方の資産形成のご相談に乗る中で、「将来、本当に年金はもらえるのでしょうか」といった漠然とした不安の声をよく耳にします。

実は、厚生年金を月20万円以上受け取れる人は、月10万円未満の人より少ないというデータもあります。この記事では、年金のリアルな実態から、長寿化に伴う認知症リスク、そして家族が集まる機会に話しておきたい「終活」まで、最新のデータを基に解説します。

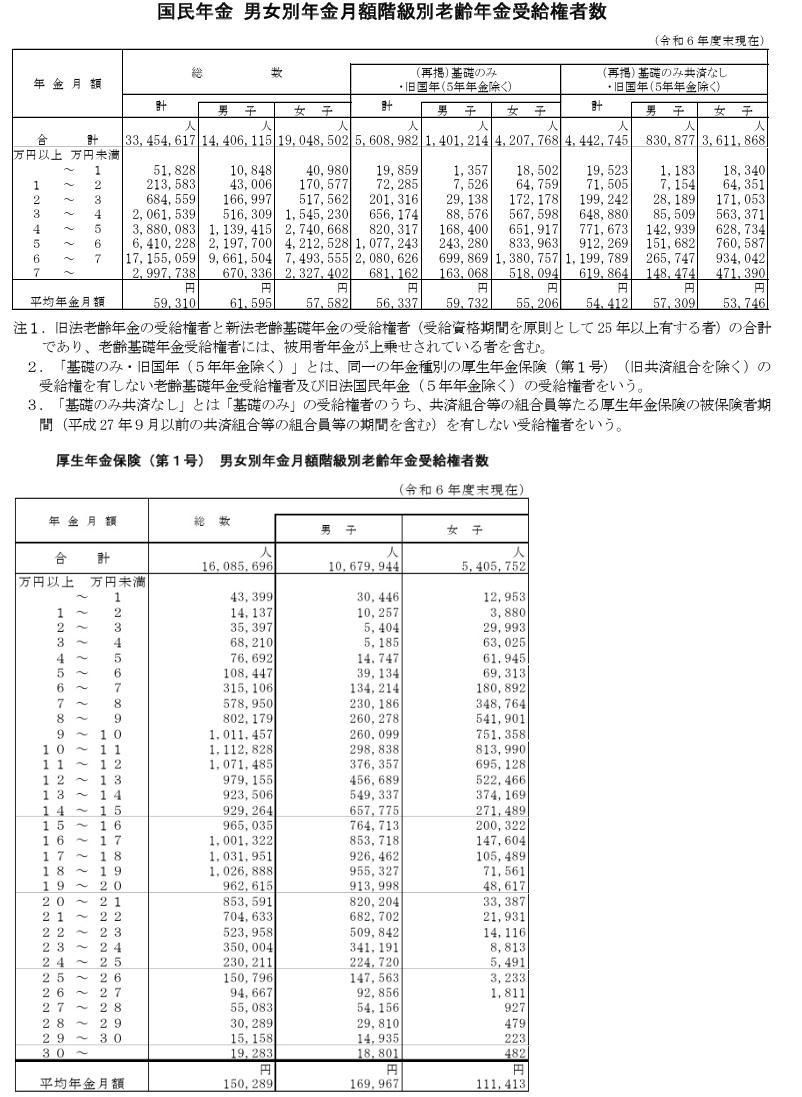

1. 厚生年金、平均受給額15万円台「月10万円未満」の受給者は全体の何パーセント?

厚生年金(国民年金部分を含む)の受給額に関する分布を詳細に見ていくと、少し意外な事実が見えてきます。多くの方が老後の生活費の目安と考える「月額20万円以上」を受け取っている人よりも、「月額10万円未満」の受給者の方が多いという現実があるのです。

※この記事で紹介するのは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の、国民年金の月額部分を含む年金額です。

1.1 データで見る厚生年金受給額の分布(男女全体)

- 月額10万円未満の受給者:19.0%(およそ5.3人に1人)

- 月額20万円以上の受給者:18.8%(およそ5.4人に1人)

ごくわずかな差ですが、「10万円に満たない」層が、比較的高額な年金を受け取る層の割合を上回っていることがわかります。

もし国民年金のみを受け取っている人も含めて全体を見渡した場合、この「10万円未満」の割合はさらに大きくなると考えられます。

平均受給額は15万円台とされていますが、実際には個人間で大きな差があり、受給者の8割以上が「月20万円未満」であるのが現状です。このことが、自助努力による資産形成の重要性が叫ばれる理由の一つといえるでしょう。

老後の生活が始まってから「想定していたより年金が少ない」と困ることのないように、現役で働いているうちから、ご自身の年金見込額を現実的に把握しておくことが大切です。公的年金制度だけを頼りにするのではなく、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などを活用して、早めに「自分年金」の準備を始めることが、将来の生活にゆとりをもたらすポイントになります。