4. まとめにかえて:貯蓄の取り崩しはどれほど?

では、実際の生活費との差額はどうなっているのでしょうか。

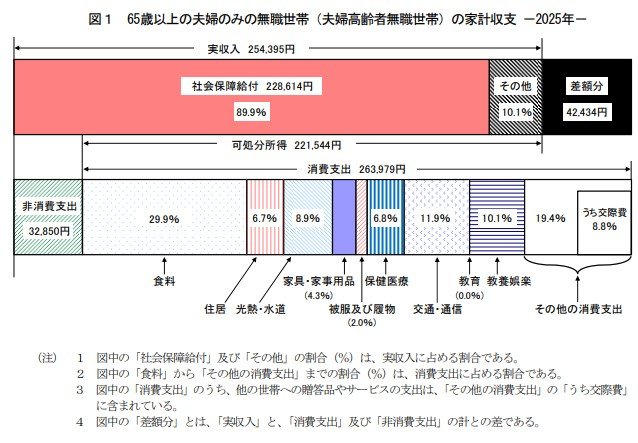

2026年2月に公表された総務省の家計調査(2025年平均結果)から、「65歳以上の夫婦のみの無職世帯」に限定して見てみましょう。

- 実収入の合計:25万4395円(うち年金などの社会保障給付:22万8614円)

- 実支出の合計:29万6829円(消費支出:26万3979円、非消費支出:3万2850円)

- 毎月の赤字額:4万2434円

実収入に対して実支出が上回っており、不足する「毎月約4.2万円」を貯蓄から取り崩して生活しているのが平均的な実態です。

この赤字額が、仮に老後30年間(たとえば65歳から95歳まで)続いたとすると、単純計算で以下のようになります。

- 約4.2万円 × 12カ月 × 30年 = 約1512万円

5. まとめにかえて

「1500万円なら何とかなるかも」と安心するのは避けたほうが良いかもしれません。

このデータは住居費負担が極めて少ない「持ち家」が前提であり、将来の「介護費用」は含まれていません。万が一施設入所となれば、毎月の赤字額は桁違いに増える恐れがあります。

昨今の長引く物価高や介護などの突発的な出費を考慮すると、かつての「老後2000万円」では到底足りず、3000万〜4000万円規模の備えが必要とも指摘されています。高齢になってもNISAなどを活用し、無理のない範囲で資産運用を続けていく視点は非常に重要です。

一方で、ただお金を増やすことだけに注力すると思わぬ落とし穴があります。超長寿化に伴い、将来認知症などで判断能力が低下した場合、口座が凍結され「せっかく貯めたお金が引き出せなくなる」リスクが高まるからです。

超長寿化に伴い、将来認知症などで判断能力が低下した場合、口座が凍結され「せっかく貯めたお金が引き出せなくなる」リスクが高まります。

「自分でためたお金は、自分のためにしっかり使いたい」と願うなら、資産形成とセットで、元気なうちから家族と話し合い、家族信託など認知症リスクに備えた準備をしておくことがシニア世代には欠かせません。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果-(二人以上の世帯)」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省「家計調査報告(家計収支編)-2025年(令和7年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

6.1 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。