2. 【ケース別一覧】ライフコースによる年金額の目安を確認

厚生年金の受給額は、加入していた期間や給与水準などによって異なるため、人によって大きな差があります。

そのため、自分が将来どのくらいの年金を受け取れるのかイメージしづらい方も多いでしょう。

そこで本章では、厚生労働省の公表資料を参考にしながら、代表的なライフコースごとの年金受給額の目安を確認していきます。

2.1 ケース①:男性・厚生年金加入期間が中心(20年以上)の場合

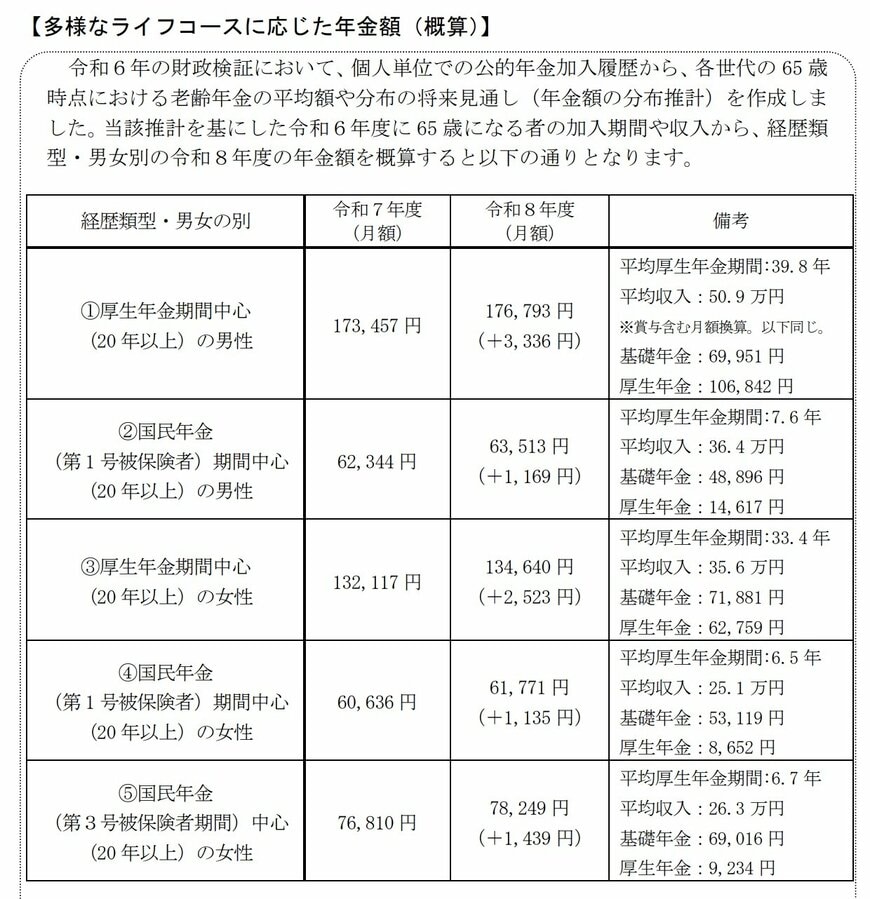

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(賞与含む月額換算。年収換算で約611万円)

- 内訳:基礎年金6万9951円/厚生年金 10万6842円

2.2 ケース②:男性・国民年金(第1号被保険者)期間が中心(20年以上)の場合

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 内訳:基礎年金 4万8896円/厚生年金 1万4617円

2.3 ケース③:女性・厚生年金加入期間が中心(20年以上)の場合

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 内訳:基礎年金 7万1881円/厚生年金 6万2759円

2.4 ケース④:女性・国民年金(第1号被保険者)期間が中心(20年以上)の場合

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 内訳:基礎年金 5万3119円/厚生年金 8652円

2.5 ケース⑤:女性・国民年金(第3号被保険者)期間が中心(20年以上)の場合

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 内訳:基礎年金 6万9016円/厚生年金 9234円

モデルケースごとの年金額を比較すると、働き方や加入状況によって受給水準に違いがあることがわかります。

たとえば、国民年金の加入期間が長いケースでは月額6万円台〜7万円台となる一方、厚生年金に長期間加入していたケースでは、それを上回る受給額となる傾向があります。

さらに、厚生年金に加入していた人同士でも、現役時代の収入水準や加入年数の違いによって受け取れる年金額は変わります。

老後の収入を考える際は、公的年金だけでなく、iDeCoや個人年金なども含めて資金準備を検討し、早い段階から備えておくことが大切です。