長期的な生活設計を見据え、将来の安定した資産づくりのために、日々の家計や資金計画を再考されている方が増えています。

そうした将来への備えとして、現在多くの注目を集めているのが「新NISA」を取り入れた資産運用です。

投資による運用益に税金がかからないこの制度は、長期にわたる資産形成において極めて大きなアドバンテージとなります。しかし、その仕組みや具体的なメリットを正しく把握していなければ、制度のポテンシャルを最大限に享受することはできません。

また、将来的に手元に残る資産の規模は、毎月の積立金額や想定される運用利回り、そして運用期間の長さによって大きく左右されます。

そこで本記事では、新NISAの基本構造や利点を整理したうえで、具体的な試算データを用いながら将来の資産形成のプロセスを分かりやすくひも解いていきます。

1. 知っておきたい!新NISAの「メリット」とは?

個人の資産形成を後押しする国策の制度として2014年に産声を上げたNISA(ニーサ)は、2024年の抜本的な制度改正を経て、より利便性の高い「新NISA」へと進化を遂げました。

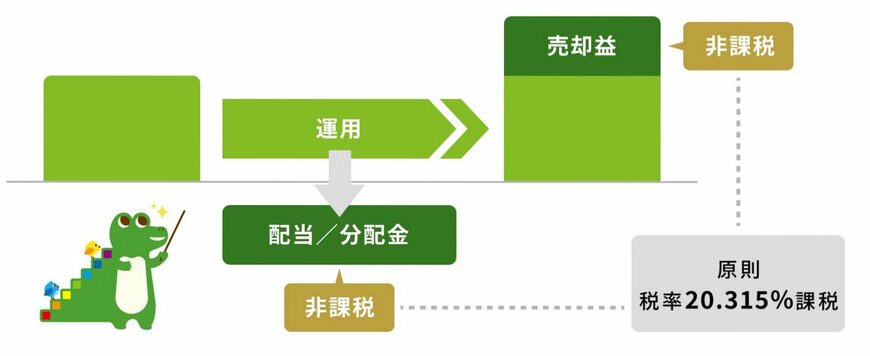

この制度における最大の魅力は、投資活動によって得られた運用収益が完全に非課税となる点にあります。

本来であれば、投資信託の売却益や株式の配当金などには約20%の税金が課されますが、新NISA口座内での運用であれば税負担がゼロになり、生み出された利益のすべてをそのまま自身の資産として受け取ることができます。

ただし、年間あるいは生涯で投資できる上限額や、購入可能な金融商品には細かなルールが設けられているため、スタートする前に制度の概要をしっかり押さえておくことが大切です。

1.1 「新NISA」で押さえておきたい6つの特徴

「新NISA」の主なポイントは以下の6点です。

- 非課税保有期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 年間投資枠は、つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

- 非課税保有限度額は1800万円(内、成長投資枠1200万円)※枠の再利用可能

- つみたて投資枠の投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 成長投資枠の対象商品は「上場株式・投資信託等」

かつては「まとまった元手がないと投資は難しい」と考えられがちでしたが、現在では数百円から千円程度のワンコイン感覚で手軽に購入できる金融商品が広く普及しています。

新NISA口座を活用すれば、優良な投資信託や株式への投資を少額からアプローチできるため、これまでに投資の経験がない初心者の方であってもハードル低く始められる環境が整っています。

それでは次章より、実際に毎月の積立を継続した場合、将来に向けてどれほどの資産を積み上げることができるのか、具体的な数字を使ってシミュレーションしていきましょう。

2. 【利回り別】40歳から65歳「毎月5万円」で積立投資を行った場合

ここでは、以下の前提条件をもとに、NISAを利用して積立投資を行った場合、どの程度の資産形成が期待できるのかを確認します。

- 40歳から65歳までの25年間で老後資金をつくる

- 積立額は毎月5万円

- 投資信託は「安定的な運用」を重視した1~5%の商品

2.1 【試算結果を見る】「毎月5万円」×25年×「年1〜5%」で積立投資

【新NISA】想定利回り別「月5万円」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

想定利回り:資産評価額(元本部分は1500万円)

- 年1%:1702万円

- 年2%:1939万円

- 年3%:2217万円

- 年4%:2544万円

- 年5%:2929万円

25年間にわたって毎月5万円を積み立てた場合、最終的には1000万円を超える資産形成が見込まれます。

元本は合計1500万円ですが、運用状況によっては約202万円〜最大1429万円ほどの利益が加わる可能性があります。

ただし、投資にはリスクが伴い、期待リターンが高くなるほどリスクも大きくなるため、その点を理解したうえで活用することが重要です。

3. 【積立額別】25年間で「2000万円」を目指す場合

老後に必要な資金は家庭ごとに異なりますが、ここでは2000万円を目標としたケースを想定します。

40歳から65歳までの25年間でこの金額を準備するには、毎月どの程度の積立が必要になるのかを試算します。

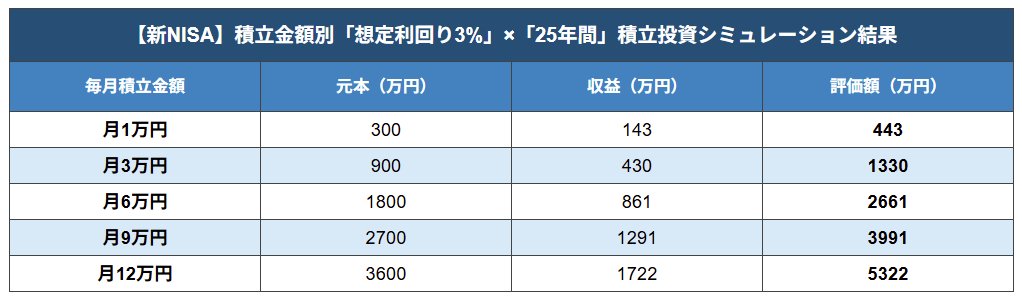

3.1 【試算結果を見る】「25年間」×3%で積立投資

【新NISA】積立金額別「想定利回り3%」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

毎月の積立金額:資産評価額

- 1万円:443万円

- 3万円:1330万円

- 6万円:2661万円

- 9万円:3991万円

- 12万円:5322万円

※想定利回り:年3%

試算の結果、年利3%で25年間運用した場合、毎月9万円を積み立てることで2000万円を超える資産形成が可能となります。

ただし、月9万円の積立は負担が大きく、また利回りも確実ではないため、想定通りに資産が増えない可能性がある点には注意が必要です。

そのため、老後資金の準備はできるだけ早い段階から始めることが重要です。

たとえば、30歳から65歳までの35年間、同じく年利3%で積立を行った場合、2000万円を目指すために必要な毎月の積立額は2万6971円まで抑えられます。

このように、積立期間を長く確保することで、毎月の負担を軽減しながら効率的に資産形成を進めることができます。

4. 【段階的に増やす資産形成】収入の増加にあわせて積立金額も増やした場合

まずは家計に無理のない少額から運用をスタートさせ、ライフステージの変化や経済的なゆとりに応じて、少しずつ投資に回す金額を増やしていきたいというニーズは非常に多いものです。

そのようなプランを具現化するうえで、個人のキャリアや収入アップのステップに同調させる形で積立金額を段階的にステップアップしていくアプローチは非常に有効な戦略となります。

一例を挙げると、運用の開始当初は毎月1万円という負担の少ない金額に設定し、その後5年が経過するごとに月々の積立額を2万円ずつ上乗せしていくという積み上げ方です。この方法であれば、25年間の運用期間全体を通じて、総額1500万円というまとまった投資元本を無理なく計画的に構築することが可能になります。

さらに、この積立プランに対して年利3%の運用成果が継続したと仮定すると、最終的な引出時の資産評価額は約1958万円に達し、自身がコツコツと拠出してきた元本の約1.3倍にまで資産を引き上げられる試算となります。

この手法の最大のメリットは、最初の心理的・経済的ハードルを極限まで下げられるため、途中で挫折することなく長期の継続運用が行いやすい点にあります。

生活水準を急激に圧迫することなく、給与の増加といった好ましいタイミングに合わせて投資枠を拡大していくことで、日常生活への影響を最小限にとどめつつ、極めてスマートに将来への貯蓄ペースを加速させることができます。

資産運用における大原則は、何よりも「途中でやめずに長く市場に参加し続けること」です。

まずは少額の資金から投資の世界に足を踏み入れ、生活防衛資金の確保や家計のゆとりを確かめながら定期的に投資金額を見直していくことこそが、確実かつ現実的に目標とする未来の資産を築き上げるための王道といえるでしょう。

5. 新NISAを活かすには「非課税」と「長期積立」の組み合わせが重要

今回の記事では、新NISAが持つ基礎的な仕組みや利用価値を改めて整理したうえで、具体的な諸条件に基づいた詳細なシミュレーション結果をお届けしました。

新NISAという制度は、本来差し引かれるはずの税金を免除することで、一般家庭の自助努力による資産形成を劇的にバックアップしてくれる大変魅力的な仕組みです。

しかしながら、その卓越した非課税メリットを資産の増加としてしっかりと体感するためには、制度のルールをただ知るだけでなく、自身のライフプランに合致した月々の積立額や適切な運用期間を綿密にプランニングすることが不可欠です。

シミュレーションの試算データが明確に示しているように、積立を行う期間が同一であったとしても、選択する商品の利回りや設定する積立金額のわずかな違いによって、将来的に到達する最終的な資産残高には極めて大きな開きが生じることになります。

また、目標とする老後資金などを短期間のうちに急いで準備しようと試みれば、それだけ毎月の家計にかかる拠出負担は重くのしかかります。一方で、十分な運用期間をあらかじめ確保して長期戦で挑むことができれば、毎月の負担を最小限に抑えつつ、複利の効果を味方につけてスマートに目標金額を目指すことが可能となります。

相場の下落リスクなどを正しく見極め、決して無理のない自分自身の経済ペースを守りながら実直に運用を継続していく姿勢こそが、これからの時代を生き抜くための確かな資産形成において、何よりも重要な鍵を握っています。