6. 75歳以上も対象「高額療養費制度」で医療費負担はどこまで軽くなる?

後期高齢者医療制度では、医療機関の窓口で1割から3割の自己負担が発生しますが、入院や手術などで医療費が高額になった場合には、「高額療養費制度」によって自己負担額に上限が設定されています。

この制度により、医療費が無制限に増え続けることはなく、一定額を超えた分については、後から払い戻される仕組みになっています。

高齢世帯では、「大きな病気になったら医療費を支払いきれないのではないか」と不安に感じることがあるかもしれませんが、実際には公的医療保険の中に、家計の負担を抑えるための制度が備わっています。

6.1 自己負担限度額は所得によって変わる

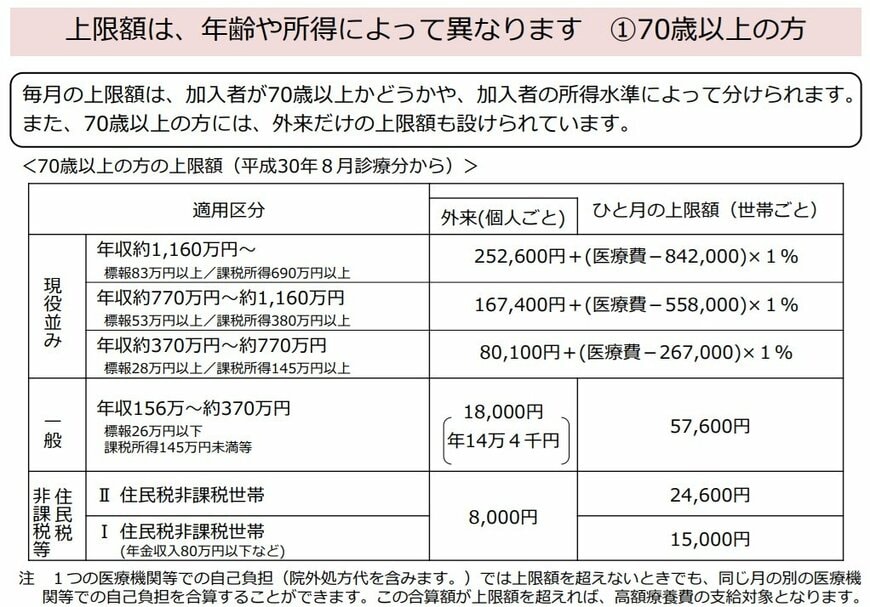

高額療養費制度の上限額は、年齢や所得区分によって異なります。

以下は、70歳以上の方を対象とした高額療養費制度の自己負担額を示した表です。

後期高齢者医療制度では、1割・2割・3割という窓口負担の割合ごとに、1カ月あたりの自己負担上限額が定められています。

例えば、一般的な所得水準の世帯の場合、外来のみであれば月1万8000円程度、外来と入院を合わせた世帯単位でも月5万円台程度がひとつの目安となります。

一方で、現役並み所得者として3割負担に該当する世帯では、自己負担限度額も高く設定されており、所得区分によっては8万円超から20万円台になるケースもあります。

つまり、同じ医療を受けたとしても、所得区分によって実際の自己負担額には大きな差が生まれる仕組みなのです。

6.2 長期入院や手術の際に家計負担を軽減する制度

高額療養費制度は、特に入院や手術などで一時的に医療費が膨らんだ際に、家計への急激な負担増を和らげる役割を果たします。

また、過去12カ月以内に高額療養費の支給を複数回受けた場合には、「多数回該当」という仕組みによって、自己負担限度額がさらに引き下げられることもあります。

さらに、「限度額適用認定証」やマイナ保険証を利用すれば、窓口での支払いをあらかじめ自己負担限度額までに抑えることも可能で、一時的な立て替えの負担を軽減しやすくなります。

6.3 制度の知識が老後の安心につながる

もちろん、差額ベッド代や入院時の食事代、先進医療にかかる費用など、高額療養費制度の対象とならない支出も存在します。

それでも、公的医療保険には一定以上の医療費負担を抑える仕組みがあるため、「医療費が際限なく増えるわけではない」という点は、老後資金を考えるうえで重要な視点といえるでしょう。

特にシニア世帯では、不安を過度に大きくするのではなく、制度の内容を正しく理解したうえで、現実的な資金計画を立てていくことが大切になります。