4. 75歳以上の医療費負担、単身と夫婦世帯で判定方法はどう違うのか

後期高齢者医療制度では、医療費の窓口負担割合を判定する際に、個人の収入だけでなく、同じ世帯に属する後期高齢者全員の所得を合算して判断する仕組みが採用されています。

そのため、「本人の収入が少ないから自己負担も軽くなる」とは限らない点に注意が必要です。

例えば、ご本人の年金収入がそれほど多くなくても、同じ世帯の配偶者などに一定以上の所得がある場合、世帯全体として「現役並み所得者」と判定されることがあります。

その場合、医療機関での窓口負担割合は3割となってしまいます。

判定基準で重要なポイントとなるのが、「世帯内に課税所得145万円以上の後期高齢者がいるかどうか」という点です。

該当する方がいる場合、その世帯は原則として現役並み所得者とみなされ、3割負担となる可能性が高まります。

特に、夫婦のどちらか一方に収入や年金が偏っている世帯では、単身世帯と比べて世帯の合計所得が基準を超えやすくなる傾向があります。

「自分個人の所得」だけでなく、配偶者を含めた世帯全体の所得状況によって負担割合が決まるという制度の考え方を、あらかじめ理解しておくことが大切です。

5. 高齢期の医療費はいくらかかる?75歳以上の支出実態をデータから解説

一方で、老後の医療費を考える際に、「夫婦であれば医療費も均等にかかる」と想定すると、実際との間に差が生まれやすくなります。

現実には、医療費は世帯内のどちらか一方に偏ってかかるケースが多く見られます。

この「偏り」を前提としておくことが、より現実的な老後資金の準備につながります。

5.1 医療費は「世帯平均」では見えない実態

統計データでは、夫婦世帯全体の平均医療費が示されることが多いですが、その金額が夫婦それぞれに同じようにかかるわけではありません。

実際には、健康状態や持病の有無、生活習慣などの違いから、医療費には大きな個人差が生じます。

そのため、世帯全体では平均的な支出に見えても、その内訳はどちらか一方に偏っているというケースは珍しくありません。

5.2 医療費が夫婦の一方に集中すると家計への影響は増大する

医療費がどちらか一方に集中すると、家計への影響も単純な平均額以上に重く感じられることがあります。

例えば、定期的な通院や薬の服用が継続的に必要になると、その費用は毎月固定的に発生します。

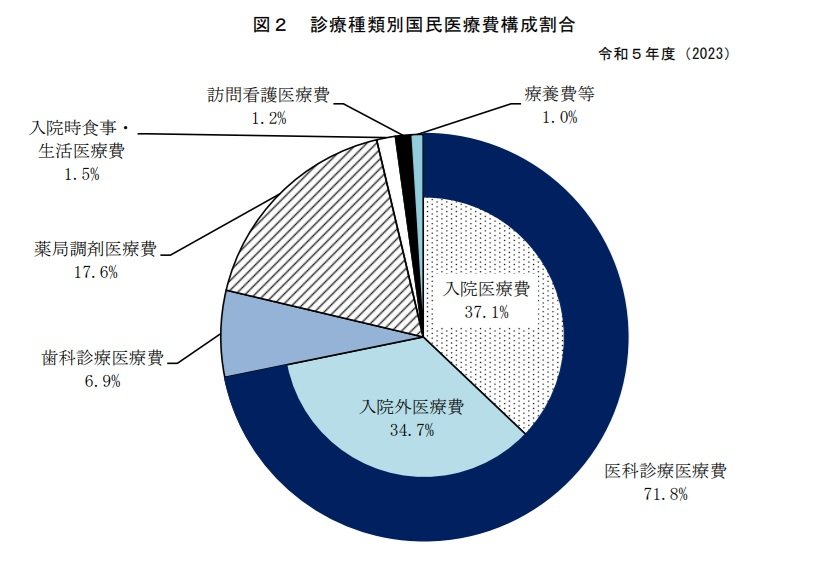

厚生労働省の「国民医療費の概況」によると、通院(外来)や薬局での薬代が医療費全体に占める割合は大きいことがわかります。

医療費の主な内訳は、以下のような構成になっています。

- 入院医療費:37.1%

- 入院外(外来・通院)医療費:34.7%

- 薬局調剤医療費(薬代):17.6%

- 歯科診療医療費:6.9%

- 入院時食事・生活医療費:1.5%

- 訪問看護医療費:1.2%

- 療養費等:1.0%

これらの費用は世帯単位ではなく、個人ごとに発生する支出です。

そのため、もう一方が健康であっても、世帯全体としては「継続的に医療費がかかる状態」となり、生活費に占める割合が高くなりやすい傾向にあります。

また、入院や手術が重なった場合には、一時的に大きな支出が発生し、家計の余裕を圧迫する要因となる可能性も考えられます。

5.3 医療費の偏りが将来の介護リスクに直結する可能性

さらに重要な点として、この医療費の偏りが、将来的な介護費用の発生と結びつきやすいことが挙げられます。

慢性的な病気や身体機能の低下が続くと、そのまま要介護状態へと移行するケースも少なくありません。

つまり、現在医療費が多くかかっている方が、将来的には介護費の中心となる可能性も高いといえるでしょう。

こうした流れを考えると、医療費を単独の支出として見るだけでなく、「将来の介護費につながる入口」として捉える視点も重要になります。

5.4 「夫婦二人でリスク分散」という考え方の見直しが必要

老後資金を計画する際には、「夫婦二人ならリスクも分散できる」と考えがちですが、医療費に関しては必ずしもそうとは限りません。

むしろ、一方に医療費の負担が集中することで、結果的に世帯全体の支出が長期間にわたって増加するケースも想定しておく必要があります。

そのため、老後の資金計画では、単純な平均額だけを参考にするのではなく、「どちらか一方に支出が偏る可能性」を前提に考えておくことが、より現実的な備えにつながるでしょう。