値上げの波は、2026年に入っても続いています。帝国データバンクの「『食品主要195社』価格改定動向調査(2026年6月)」によると、値上げされる品目数は7月に2269品目へ達し、4月以来3カ月ぶりに単月で2000品目を超える見込みです。1回あたりの値上げ率も、月平均で14%にのぼります。

食料品の値上がりが家計に重くのしかかるなか、これからのお金について落ち着いて見直しておきたいという方も多いのではないでしょうか。

なかでも60歳代は、定年や年金の受け取りという節目を控え、現役時代に積み上げた貯蓄と、これから受け取る年金の両方が気になりはじめる年代です。そこで今回は、二人以上世帯の60歳代にしぼって、貯蓄額の平均と中央値、そして厚生年金・国民年金の平均月額を順に確認していきます。

1. 60歳代二人以上世帯の平均貯蓄額はいくらか

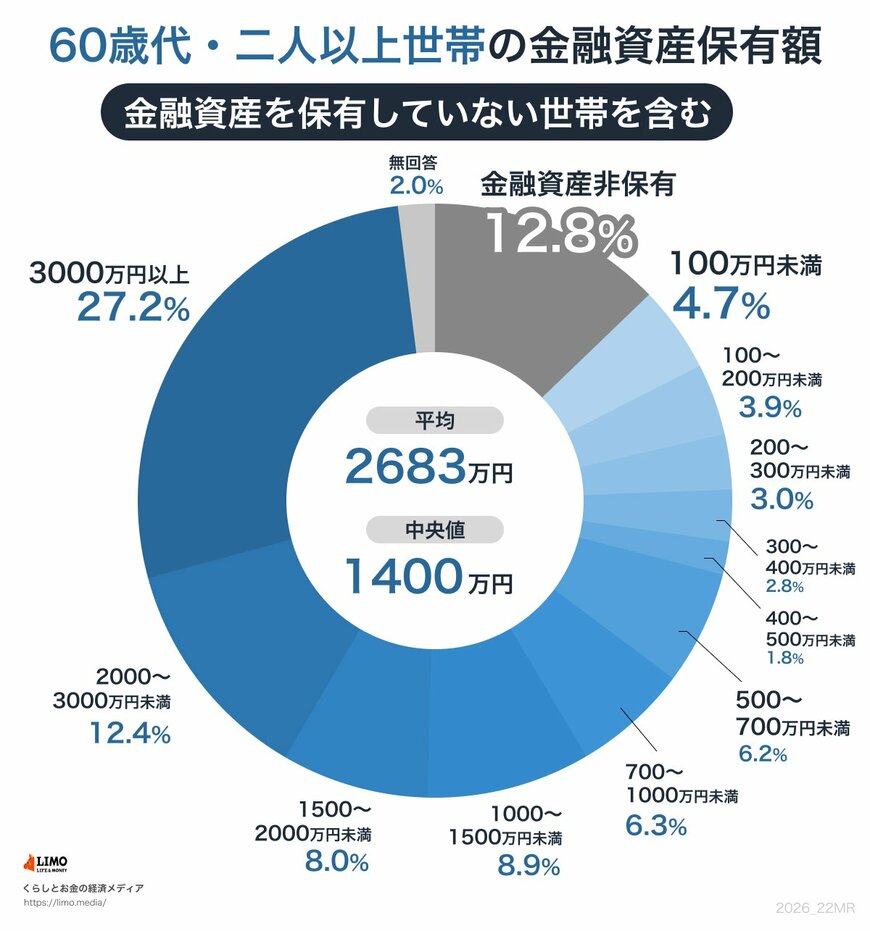

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)は、60歳代で次のようになっています。

1.1 60歳代の貯蓄額(平均・中央値)

- 60歳代:平均2683万円/中央値1400万円

- 二人以上世帯全体:平均1940万円/中央値720万円

1.2 平均と中央値の差、「貯蓄ゼロ」はどのくらい?

60歳代では平均が2683万円であるのに対し、中央値は1400万円。その差はおよそ1.9倍にもなります。

これだけ離れるのは、平均がごく一部の貯蓄の多い世帯に引き上げられるためです。これに対して中央値は、世帯を貯蓄の少ない順に並べたときちょうど中央に位置する金額ですので、平均の大きさだけを見て「自分は足りない」と焦る必要は基本的にはありません。必要な老後資金は世帯ごとに異なるので、「わが家の場合」を考えることが大切です。

「貯蓄ゼロ」の世帯がどれくらいあるかも見ておきましょう。同じ調査では、二人以上世帯・60歳代で金融資産を持たない世帯は12.8%、およそ8世帯に1世帯でした。ほかの年代と比べると低めですが、十分な蓄えがある世帯と、ほとんど持たない世帯とに分かれている様子もうかがえます。