4. 【65歳以上】リタイア後の生活費はいくら必要?夫婦世帯の家計を確認

それでは、ボーナスなどを活用して備えるべき「リタイア後の生活」には、実際どれくらいのお金がかかるのでしょうか。

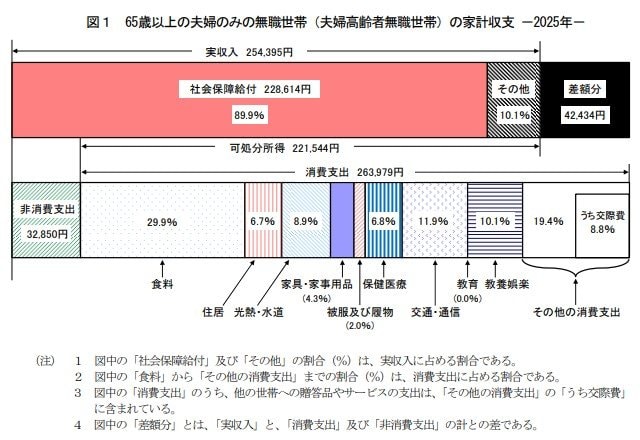

総務省統計局が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」をもとに、65歳以上の夫婦のみで暮らす無職世帯の収支状況を見ていきます。

4.1 【65歳以上・無職夫婦世帯】毎月の収入額とその内訳

収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

4.2 【65歳以上・無職夫婦世帯】毎月の支出額とその内訳

支出合計:29万6829円

- 消費支出:26万3979円

- 非消費支出:3万2850円

収入の内容を見ると、月25万4395円のうち22万8614円を公的年金などの社会保障給付が占めており、老後の家計が年金収入を中心に成り立っていることが分かります。

一方で支出総額は29万6829円となっており、そのうち食費や光熱費、通信費などの日常生活にかかる消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円を占めています。

収入と支出を比較すると、毎月およそ4万2000円の不足が発生する計算になります。

そのため、多くの世帯では不足分を貯蓄の取り崩しなどによって補っていると考えられます。こうした実態を踏まえると、老後の生活を安定して維持するためには、現役時代から計画的に資産形成を進めておくことの重要性が改めて見えてきます。

5. 資産形成と資産取り崩しのバランスをどう考えるか

先ほどのデータが示す通り、老後の家計は毎月約4万2000円の赤字となるのが平均的な姿です。さらに「人生100年時代」と呼ばれる昨今、この生活が引退後20年から30年以上も続く可能性があります。

40歳代・50歳代は支出が重なりやすい年代ですが、実際の意識調査でも「物価上昇による家計負担の増加」を理由に、シニア世代の多くが老後の生活に不安を抱えています。

こうしたシビアな現実を踏まえると、公的年金だけに依存するのではなく、夏のボーナスなども活用した先取り貯蓄を続けながら、NISAやiDeCoなどの制度を使って現役時代から計画的に資産形成を進めていくことが、これまで以上に重要になるでしょう。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。 ※当記事は再編集記事です。

参考資料

- 総務省「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」

- 厚生労働省「高齢期と年金をめぐる状況」

- 株式会社帝国データバンク「2026年夏季賞与の動向アンケート」企業の37.1%で夏ボーナス「増加」 平均支給額は47.7万円、前年から1.8万円増 業績回復と物価高が後押し 一方で、「中東情勢」でボーナス抑制の動きも

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 国税庁「令和6年分 民間給与実態統計調査」

マネー編集部貯蓄班