2. 【新NISA】毎月5万円を15年間積み立てると資産はいくらになる?想定利回り別・試算シミュレーション

ここからは、新NISAを活用して積立投資を続けた場合に、資産がどのように増えていく可能性があるのかを見ていきます。

今回は次の条件を設定し、想定利回りを年1%から5%まで変えながら試算しました。

- 積立期間:50歳〜65歳までの15年間

- 毎月の積立額:5万円

- 運用商品:年率1〜5%で運用したケースを想定

2.1 【想定利回り別シミュレーション結果】「毎月5万円」×15年×「年1~5%」で積立投資

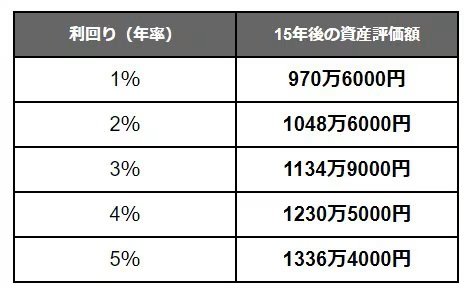

想定利回り:資産評価額(元本部分は900万円)

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

毎月5万円の積立を15年間継続した場合、投資元本は合計900万円になります。

さらに、積立と運用を同時に続けることで、最終的な資産額が1000万円を超えるケースも期待できます。

例えば年1%で運用できた場合でも、元本に対して約70万円の運用益が見込まれます。年5%で運用できたケースでは、利益部分だけで400万円を超えており、複利の効果によって資産形成に大きな差が生じることが分かります。

ただし、高いリターンが期待できる商品ほど値動きも大きくなりやすい点には注意が必要です。

そのため資産運用では、「どれだけ増えるか」だけではなく、「値下がりした局面でも続けられるか」という視点を持つことが重要です。自身の収入やライフプランを踏まえながら、無理なく継続できる方法を選びましょう。

3. 【新NISA】投資だけに頼らない 老後資金づくりの考え方

3.1 老後資金の全体像を整理する

老後資金を考える際、「投資でどれだけ資産を増やせるか」に目が向きがちです。しかし実際の老後生活は、投資の利益だけで成り立つものではありません。

多くの人にとって生活の土台となるのは公的年金です。そのうえで、退職金や預貯金、場合によっては就労による収入などを組み合わせながら家計を支えていくことになります。

そのため、老後に向けた準備では「これから増やす資産」だけに注目するのではなく、「すでに持っている資産や将来受け取る収入」を整理することも欠かせません。

まずは年金見込額や退職金の金額、現在の預貯金残高などを確認し、不足が見込まれる部分をどのように補うかを考えることが、現実的な資金計画につながります。

3.2 新NISAの位置づけを考える

新NISAは長期的な資産形成を支援する制度ですが、老後資金のすべてを投資で準備するための仕組みではありません。

むしろ、公的年金や退職金だけでは不足する可能性がある部分を補う手段のひとつとして活用するほうが、現実的な考え方といえるでしょう。

「老後資金は投資で作らなければならない」と考えすぎると、相場下落時の不安が大きくなり、長期運用を続けることが難しくなる場合があります。

一方で、「生活の基盤は年金や預貯金で確保し、その一部を新NISAで補う」という考え方であれば、値動きに対する精神的な負担も抑えやすくなります。

3.3 投資に不安がある人が意識したいこと

投資経験が少ない人ほど、「もっと資産を増やさなければ老後資金が足りなくなるのではないか」と不安を抱きやすい傾向があります。

しかし、老後資金づくりにおいて重要なのは、大きな利益を狙うことだけではありません。預貯金、公的年金、投資などをどのような割合で組み合わせるかがポイントになります。

例えば、生活防衛資金として一定額の預貯金を確保したうえで、余裕資金の範囲内で新NISAによる積立投資を続ける方法も、十分に現実的な選択肢です。

長期の資産形成では、「無理なく続けられること」が何よりも重要なポイントになります。