1. 【新NISA】制度改正で何が変わったのか 基本ポイントを整理

NISA(少額投資非課税制度)は、個人の資産形成を後押しすることを目的として設けられた制度です。2014年にスタートした後、制度改正が行われ、2024年からは「新NISA」として大幅に内容が見直されました。

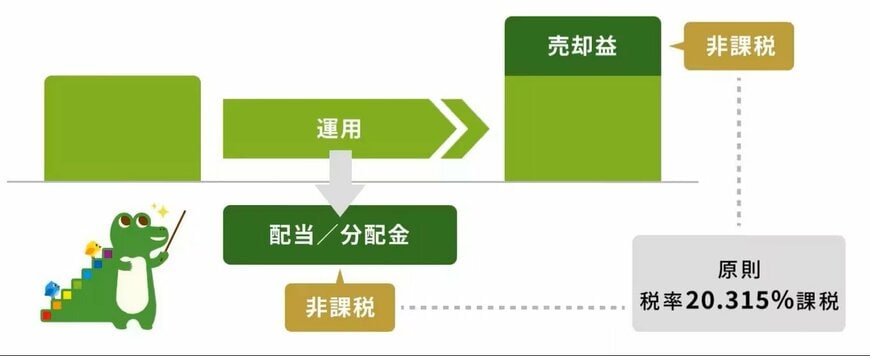

通常、株式や投資信託で得た利益には税金がかかります。売却による利益や配当金、分配金には20.315%の税率が適用されるため、仮に10万円の利益が出ても、実際に手元へ残るのはおよそ8万円程度です。

これに対して、NISA口座内で得た利益は非課税となります。そのため、本来であれば税金として差し引かれる分もそのまま資産として残り、再投資に回すことも可能です。運用期間が長くなるほど、この非課税メリットは大きな差となって表れてきます。

利益に対して税金がかからないことは、NISA制度の最大の魅力といえるでしょう。将来に向けた資産づくりの手段として関心を集めている背景には、この大きなメリットがあります。

もっとも、新NISAには投資できる金額や対象商品など、あらかじめ定められたルールがあります。制度を有効に活用するためにも、まずは基本的な仕組みを理解しておきましょう。

1.1 「新NISA」の知っておきたい魅力的な6つのポイント

新NISAでは、長期・積立・分散投資をより続けやすくするために制度が拡充されています。押さえておきたい主なポイントは次の6つです。

- 非課税で運用できる期間に期限がなく、長期保有が可能

- 「つみたて投資枠」と「成長投資枠」を同時に利用できる

- 年間の投資上限は、つみたて投資枠が120万円、成長投資枠が240万円

- 生涯で使える非課税枠は合計1800万円(うち成長投資枠は1200万円まで)※売却した枠は、翌年以降に取得価額(購入金額)ベースで再利用が可能

- つみたて投資枠は、長期・分散投資に適した一定の投資信託に限定

- 成長投資枠では、上場株式や投資信託など幅広い商品が対象

「投資は資金に余裕がある人だけのもの」と考えている方もいるかもしれません。

しかし現在は、数百円程度から購入できる投資信託も数多く存在します。新NISAを活用すれば、少額からコツコツ積立投資を始めることも可能です。まとまった資金を準備しなくても始めやすいことは、制度の大きな魅力のひとつといえるでしょう。

次章では、毎月一定額を積み立てた場合に、将来どの程度の資産形成が期待できるのかをシミュレーションで確認していきます。