老後の生活の基盤となる公的年金ですが、その受給額は人それぞれです。

平均額は一つの目安にすぎず、実際には加入期間や現役時代の収入によって大きな差が生まれています。

そのため、年金だけでは生活費が不足し、他の収入源や公的な支援を必要とする方も少なくありません。

5月も下旬となり、夏の気配を感じる季節になりましたが、老後の生活設計について改めて考える方もいらっしゃるのではないでしょうか。

このような状況を支えるために「年金生活者支援給付金」という制度があります。

この給付金は、特定の条件を満たす方々の年金に上乗せして支給されるものですが、対象となる条件や手続きを正確に理解していないと、受け取れないこともあります。

この記事では、公的年金の受給額の実情から、年金生活者支援給付金の制度内容、申請方法までを詳しく解説していきます。

1. なぜ給付金が必要?公的年金の受給額に個人差があるという実態

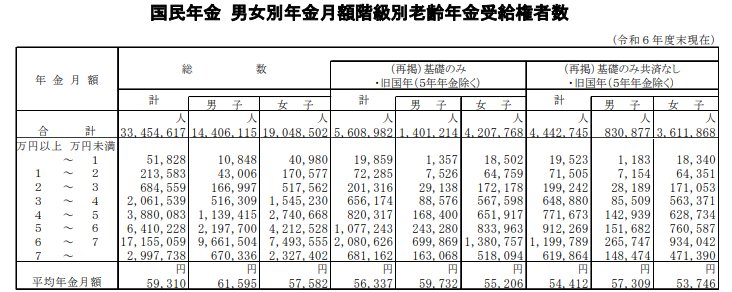

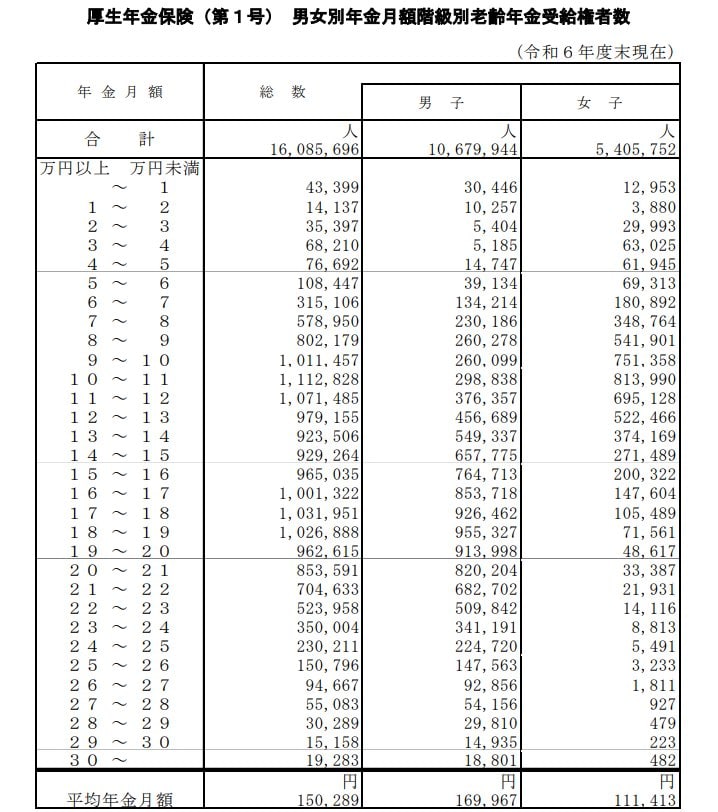

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、公的年金の平均的な月額は、国民年金(老齢基礎年金)が約5万円、厚生年金(国民年金部分を含む)が約15万円です。

しかし、これはあくまで平均であり、実際の受給額には大きな個人差が見られます。

例えば、厚生年金で月に30万円以上を受け取る方がいる一方で、国民年金や厚生年金の受給額が月3万円に満たない方もいらっしゃいます。

このように受給額の差は大きく、年金と他の所得を合計しても一定の基準に満たない場合、「年金生活者支援給付金」の支給対象になる可能性があります。