4. インフレの波に飲み込まれないために。今日から家庭でできる3つの資産防衛策

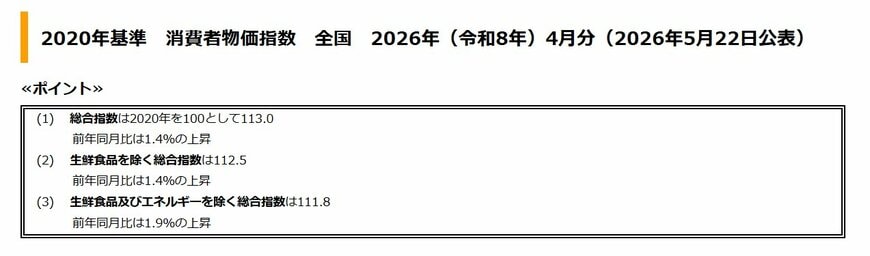

総務省によると、2026年4月分の物価上昇率は、前年同月比で1.4%の上昇でした(生鮮食品を除く総合指数は112.5)。

インフレに対抗する家計管理は「支出を抑える」と「資産を守りながら増やす」の2方向から考えるのが基本です。

4.1 支出を抑える

固定費(スマホ料金・保険料・サブスクリプション)は、一度見直せば毎月節約効果が継続します。変動費では食費の週次予算を設けたり、特売日・まとめ買いを活用したりすることで、年間で数万円単位の節約になります。

また、「欲しい」と感じたものはすぐに購入せず3日待つというルールを設けると、衝動買いによる無駄な支出を効果的に減らせます。

4.2 繰下げ受給を検討する

年金を65歳から1カ月繰り下げるごとに、受給額が0.7%増加します。70歳まで繰り下げると42%増、75歳まで繰り下げると最大84%増になります。受給額が大きいほど年金のインフレ対応力も高まるため、手元資産と健康状態が許す範囲での繰り下げは有効な選択肢です。

4.3 インフレに強い資産配分を意識する

保有している資産が預貯金だけでは、物価上昇分だけ実質価値が目減りします。年金収入を生活費の柱にしながら、預貯金・国債・分散投資を組み合わせた多層的な資産設計を心がけることが大切です。

リスクを取りすぎない範囲で、物価連動国債(インフレに連動して元本が増加する国債)や個人向け国債(変動10年型、市場金利上昇に連動して利息が増える)、分散投資型の資産(バランスファンド・世界株式インデックスなど)への投資を検討しましょう。

インフレ局面では「現金の比率を見直す」という発想が、老後の資産寿命を延ばすうえで重要になります。