2026年6月も半ばを過ぎ、梅雨のジメジメとした気候とともに、エアコンの稼働による夏の電気代上昇が気になる季節となりました。

6月15日(月曜日)は、今年度のプラス改定が反映された新しい年金額が口座に振り込まれる「最初の支給日」でした。

通帳の記帳やネットバンキングの画面で、引き上げられた入金額を確認された方も多いのではないでしょうか。

「去年より少し振り込みが増えていた」と一時的に安心したのも束の間、スーパーへ行けば毎日のように食品が値上がりしており、「年金は増えたはずなのに、なんだか去年より家計が苦しい…」というリアルな不安の声もあるのではないでしょうか。

実は、この「増えているのに苦しい」という感覚は決して気のせいではありません。現在の日本の年金制度とインフレ(物価高)の関係性には、知っておきたい、シビアな「カラクリ」が存在するのです。

本記事では、2026年度(令和8年度)の最新の年金改定額を整理するとともに、なぜ受給額が変わるのか、そしてインフレの波から大切な資産を守るための「家計管理と資産配分の考え方」について、プロの視点から分かりやすく解説していきます。

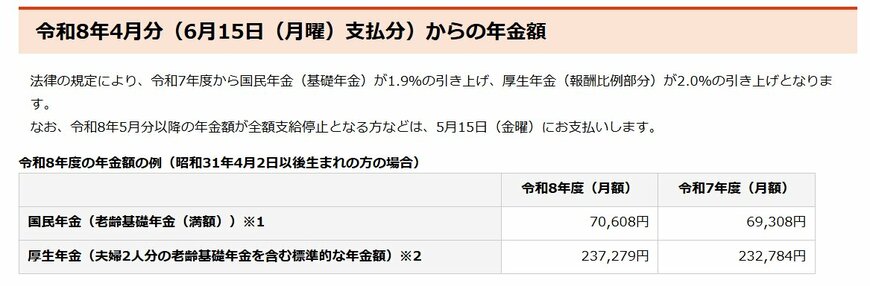

1. ついに国民年金が7万円台へ!2026年度の年金改定額と平均的な受給目安

2026年度における主な年金額は以下のとおりです。

- 国民年金(老齢基礎年金・満額):月額7万608円(前年度比+1.9%・+1300円)※月額7万608円は「昭和31年(1956年)4月2日以後生まれの方」。昭和31年4月1日以前生まれの方の老齢基礎年金(満額)は「月額7万408円」

- 厚生年金(標準的な夫婦世帯モデル):月額23万7279円(前年度比+2.0%・+4495円)

これはあくまでも制度上の例示額です。加入期間が短かった場合や標準報酬月額が低かった時期が長い場合は、これより少ない金額になります。自分の見込み額は、ねんきんネットで確認してみてください。