60代シニアが見落としがちな「5つの公的給付金・助成金」と、今日から始める家計防衛術

歳の差夫婦の加算から再雇用の手取り補填、自宅のバリアフリー改修まで。本日6月15日の年金支給日に見直したい「申請型お金」を網羅

umaruchan4678/shutterstock.com

本日、2026年6月15日(月曜日)は、新年度の増額改定が反映された新しい年金額が口座に振り込まれる最初の支給日です。物価高が家計の負担となるなか、引き上げられた入金額を確認して、ほっと胸をなでおろしている方も多いのではないでしょうか。

しかし、高齢期の暮らしを支える防衛策は、ベースとなる老齢年金本体だけではありません。特定のライフステージや家族構成、あるいは働き方や住環境の条件を満たすことで、数十万円単位の一時金や毎月の上乗せが得られる「シニア向けの公的給付・助成金」がいくつも用意されています。

これらのお金を受け取るうえで最大の落とし穴となるのが、国や自治体が自動的に振り込んでくれるわけではなく、「本人が自ら窓口へ申請手続きをしない限り、1円も支給されない」という厳格なルールの存在です。せっかくの権利を眠らせたままリタイア生活を送るのは、実にもったいないと言わざるを得ません。

本記事では、60代以降の節目で見落としがちな「5つの重要給付」を網羅して分かりやすく解説。さらに、公的支援で収入を底上げしながら、日々の支出をスマートに削る家計防衛のコツをお届けします。

1. 申請主義の世界では「申請しなければゼロ」が原則

日本の社会保障制度の多くは「申請主義」で運営されています。役所や年金機構が勝手に振り込んでくれるわけではなく、本人が手続きを行って初めて支給が始まる仕組みです。

申請期限を過ぎると遡及できないケースもあるため、「知らなかった」では済まされないのが現実です。つまり、損をしないためには、自発的に情報収集する姿勢が求められます。

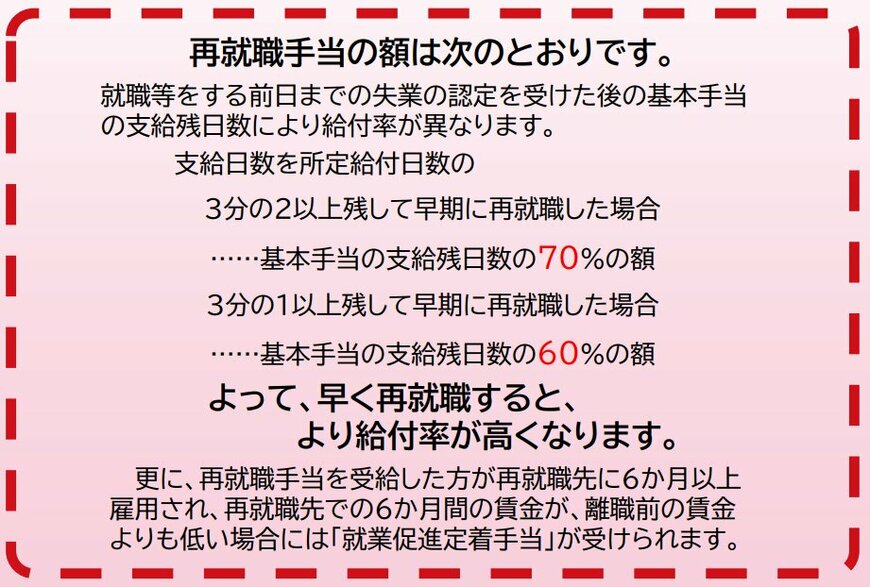

2. ①再就職手当

65歳未満で離職し、雇用保険の基本手当を受け取る資格がある人が対象です。所定給付日数の3分の1以上を残した状態で安定した職に就くなどの条件を満たすと、残日数に応じた一時金が一括支給されます。

計算式は「残日数×基本手当日額×給付率」で、就職が早いほど給付率が高く、最大70%まで上がります。

著者

1級ファイナンシャル・プランニング技能士(FP1級)

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1000記事以上の執筆実績あり。保有資格は1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士、行政書士、宅地建物取引主任士など。合同会社柴田人事労務オフィス代表社員。

監修者

マネー編集部年金班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、地方自治体の公務員や生命保険会社等の金融機関にて勤務経験が豊富な編集者が中心となり、厚生労働省や官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障制度などをテーマに、丁寧で読者にとってわかりやすい記事の情報発信を行っています。

マネー編集部年金班に所属する編集者は日本生命保険相互会社出身の村岸理美、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか等のファイナンシャルアドバイザー経験者等で構成されており、表彰歴多数の編集者も複数在籍しており、豊富な金融知識をもとにした記事に定評があります。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。生保関連業務経験者は過去に保険募集人資格を保有。(最新更新日:2025年6月8日)