2. 給付付き税額控除、高市政権の目玉政策「税額控除+現金給付」のしくみを解説

給付付き税額控除は、高市総理の就任後初の所信表明演説で「早期に制度設計に着手する」と示された通り、目玉政策のひとつとして高い注目を浴びてきました。ここで、改めてどのような制度なのか振り返っておきましょう。

給付付き税額控除とは、所得に応じて税額を控除し、控除しきれない部分を現金で給付する仕組みです。

たとえば、10万円を控除する例で考えてみましょう。

<10万円を控除する場合>

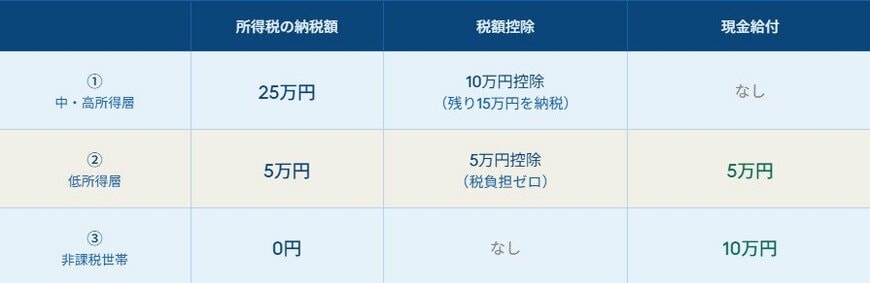

①所得税の納税額25万円・・・10万円が全額所得税から控除されて、残りの15万円を納める。

②所得税の納税額5万円・・・所得税が全額控除され税負担がゼロになり、差額の5万円が現金給付される。

③所得税の納税額0円・・・全額現金で給付される。

このように、給付付き税額控除では税額控除しきれない差額を現金で給付することで、納税額が少ない世帯も恩恵を受けられることが特徴です。

2.1 定額減税との違い

似た制度として2024年に実施された「定額減税」がありますが、定額減税では納税額がある人しか恩恵を受けられず、非課税世帯には別途給付金という形で対応する必要がありました。

その点、給付付き税額控除では控除しきれない金額が現金で支給されるため、税額控除では恩恵を受けにくかった所得層まで広く支援が届けられるメリットがあります。

また、定額減税は一時的な措置でしたが、給付付き税額控除は毎年継続して支援を受けられる恒久的な制度として設計されている点も大きく異なる点です。