3. マルチパスウェイ戦略の現在地と来期に潜むコスト圧力

自動車業界は現在、「100年に一度の大変革期」の真っ只中にあります。

多くの競合他社が電気自動車(EV)への完全移行(EV全振り)を掲げる中、トヨタはガソリン車、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、バッテリーEV(BEV)、水素燃料電池車(FCEV)など、多様な選択肢を用意する「マルチパスウェイ戦略」を堅持してきました。

この戦略は、市場から様々な評価を受けてきました。

一時期は「トヨタはEVで出遅れている」と批判を浴びましたが、EVの普及スピードが世界的に鈍化するにつれ、「現実的な選択肢を残したトヨタの戦略は正しかった」と再評価される局面もありました。

実績データを見ると、トヨタ・レクサスの電動車販売比率は48.1%(5,040千台)まで上昇しています。その主力は圧倒的にハイブリッド車(HEV)であり、約462万台を販売しました。

一方で、BEV(純粋な電気自動車)も前期比168.4%増の約24万台と、急速に伸びてはいるものの、全体から見ればまだごく一部に過ぎません。

折しも、中東情勢の緊迫化などにより原油価格が高止まりする中、燃費性能に優れたトヨタのハイブリッド車には追い風が吹いているようにも見えます。

しかし、泉田氏は来期の業績予想を分析し、事態はそう単純ではないと警鐘を鳴らします。

2027年3月期の営業利益予想(3兆円)の増減要因を紐解くと、「原価改善の努力」という項目でマイナス9,850億円という巨大な減益要因が見込まれています。

この内訳をさらに細かく見ると、「仕入先基盤強化/資材価格」の悪化が1兆1,900億円もあり、そのうち「中東影響」としてマイナス4,000億円が計上されています。

さらに「諸経費の増減」の中にも中東影響がマイナス2,700億円含まれており、合計すると約6,700億円もの利益が中東情勢関連のコスト増で吹き飛ぶ計算になります。

鉄や半導体などの資材価格が高騰し、物流コストも上昇する中、自動車メーカーはそれを新車価格に転嫁(値上げ)しなければ利益を保てません。

しかし、ただでさえインフレで消費者の財布の紐が固くなっている状況で、どこまで価格転嫁が許容されるのか。関税問題が一巡したと思えば、次は中東情勢によるコスト高騰が直撃するという、まさに「泣きっ面に蜂」の状況が、来期の弱気な業績予想の背景にあるのです。

4. 顧客接点の課題と「モビリティカンパニー」への変革

トヨタが抱えるもう一つの構造的な課題が「顧客との接点(タッチポイント)」にあります。

現在、日本国内ではランドクルーザーやハイエースといった人気車種の受注が停止したり、納車まで数年待ちとなったりする異常事態が慢性化しています。

さらに、購入条件として「残クレ(残価設定型クレジット)」の利用や、系列店での下取りが実質的に求められるケースがあるなど、販売現場での混乱が顧客の不満を招いている側面があります。

泉田氏はこの状況について、トヨタのビジネスモデルの根本的な構造を次のように解説します。

「実はトヨタ自動車だけで見るとB2Bの会社なのよ。要は車を法人であるところで作って、法人であるディーラーに納めてるっていうところが仕事で」

つまり、トヨタ自動車本体はディーラー(販売店)という法人に車を卸すB2B(企業間取引)のメーカーであり、一般消費者(2C)と直接向き合っているのは、実は独立した資本であるディーラーなのです。この構造が、メーカーの意図と販売現場の実態、そして顧客の期待との間にギャップを生む原因の一つとなっています。

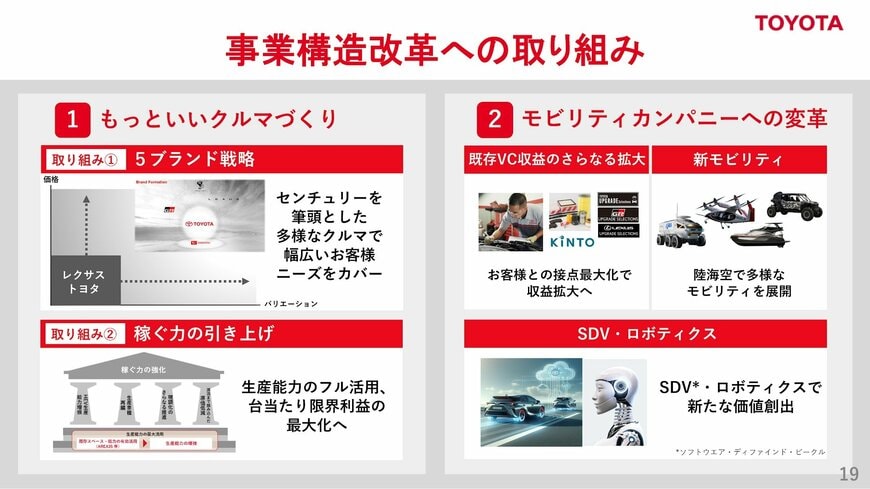

こうした中、トヨタは中長期的な戦略として「モビリティカンパニーへの変革」を掲げています。単に車を製造して売るだけの「メーカー」から、移動というサービス全体を提供する「サービス会社」へと生まれ変わろうというのです。

事業構造改革への取り組み3/4

出所:トヨタ自動車「2026年3月期 決算説明会資料」スライド19(2026年5月8日)

決算説明会資料によれば、トヨタはこの事業構造改革を通じて、現在の約10%のROE(自己資本利益率:株主から預かった資本をどれだけ効率よく利益に変えているかを示す指標)を、将来的には20%まで引き上げるという野心的な目標を掲げています。

なぜサービス会社になる必要があるのでしょうか。泉田氏は、消費者の価値観の変化を指摘します。

車を「所有」することにこだわらず、必要な時だけ利用するカーシェアリングや、月額定額制(サブスクリプション)で利用するリースなど、「移動というサービス」に対してお金を払う層が増えているからです。

車を大量に製造するための巨大な工場や生産ライン(ハードウェア)は、多額の設備投資を必要とするため、資本効率(ROE)を押し下げる要因になります。一方で、ソフトウェアやサービスを中心としたビジネスモデルは、追加の設備投資が少なく済むため、高い利益率とROEを実現しやすいのです。