5月も下旬に差し掛かり、過ごしやすい季節となりました。ゴールデンウィークに家族や親戚と顔を合わせた際、将来の生活について話題が及んだ方もいるかもしれません。

「老後は年金でのんびり」というイメージを持つ方も多いですが、現実は甘くないようです。厚生年金の受給額は「月20万円以上」よりも「月10万円未満」の方が多いというデータもあります。

この記事では、最新の公的データに基づき、年金受給額のリアルな格差、長寿時代に避けて通れない認知症のリスク、そして家族で話し合っておきたい「終活」の現状について詳しく解説します。

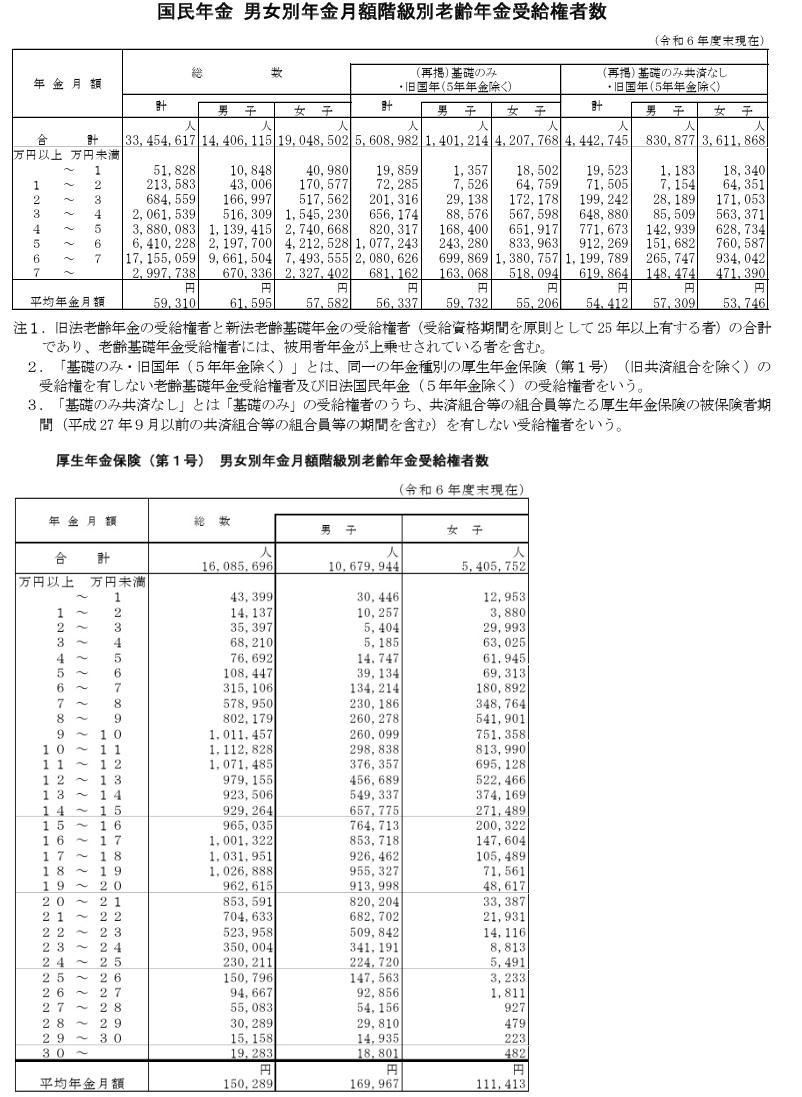

1. 厚生年金の実際の受給額「月10万円未満と20万円以上」受給者が多いのはどちらか?

厚生年金(国民年金部分を含む)の受給額に関する分布を詳細に見ていくと、少し意外な実態が明らかになります。一般的に生活費の一つの目安とされる「月額20万円以上」を受け取っている人よりも、「月額10万円未満」の受給者の方が多いという現実があります。

※この記事で紹介するのは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の、国民年金の月額部分を含む年金額です。

1.1 厚生年金(男女計)の受給額分布から見える実態

- 月額10万円に満たない層:19.0%(およそ5.3人に1人)

- 月額20万円を超える層:18.8%(およそ5.4人に1人)

ごくわずかな差ですが、「月10万円に届かない」層が、比較的高額な受給者の割合を上回っている状況です。

もし国民年金のみを受給している人々を含めて全体を見渡した場合、この「10万円未満」の割合はさらに大きくなることが予想されます。

平均受給額は15万円台とされていますが、実際には受給者一人ひとりの間で大きな差が存在します。個人レベルで見ると、8割以上の人が「月20万円未満」の年金額であり、これが公的年金以外の自助努力による準備が重要とされる理由の一つです。

老後の生活が始まってから「想定よりも年金が少なかった」と困らないためにも、現役で働いているうちから、将来受け取る予定の年金額を現実的に把握しておくことが大切です。公的年金制度だけに依存するのではなく、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などを活用して、早いうちから「自分年金」を準備していくことが、将来の生活にゆとりをもたらす鍵といえるでしょう。