4. 「実質的な負担なし」の仕組みとは?子ども・子育て支援金の免除対象についても解説

少子高齢化が進む日本では、子育てしやすい環境を整えることが社会全体の重要な課題となっています。

「子ども・子育て支援金」は、このような社会的な背景から導入された制度です。

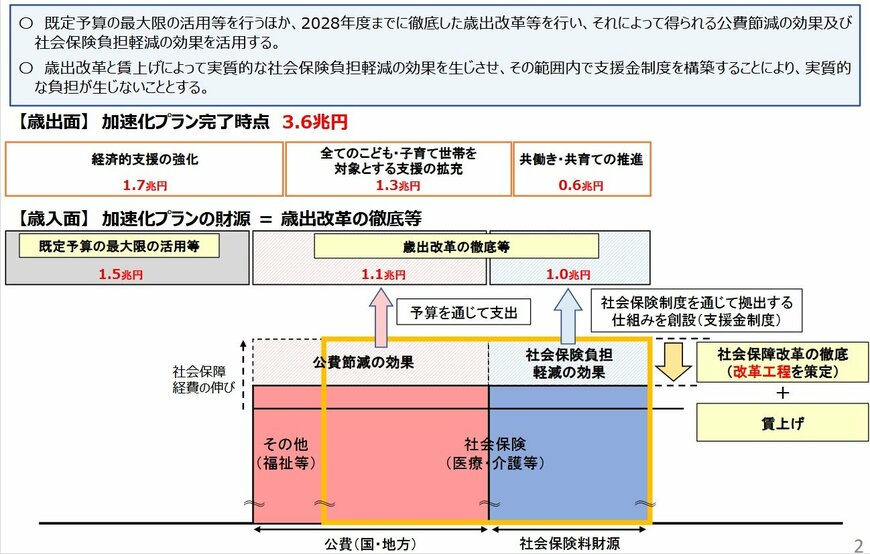

こども家庭庁の資料「子ども・子育て支援金制度について」によると、政府は「実質的な追加負担は発生しない」と説明しています。

これは、医療や介護分野の歳出改革を進めて効率化をはかり、本来なら増えるはずだった保険料の上昇を抑制し、その抑制できた分を支援金の財源に充てるという考え方です。

しかし、給与明細には「子ども・子育て支援金」という項目で天引き額が明記されるため、実感としては負担が増加したように感じる方もいるかもしれません。

「他の保険料の上昇が抑制された」という効果は、直接目に見えにくいという点も理解しておく必要があります。

また、子育て世帯への配慮から、会社員の方が産休や育休を取得している期間は、現在の社会保険料と同じように支援金の支払いも免除されることになっています。

この機会に家計を見直し、「現在の生活」だけでなく「将来の暮らし」についても考えてみることが大切です。

5. まとめ:子ども・子育て支援金の制度を理解して家計管理に活かそう

この記事では、「子ども・子育て支援金」の制度内容と、手取り額に与える影響について解説しました。

「子ども・子育て支援金」は、少子高齢化対策の一環として導入され、医療保険料に上乗せする形で幅広い世代が負担を分かち合う制度です。

政府は実質的な追加負担はないとしていますが、給与明細には新しい天引き項目として表示されるため、負担感を持つ方もいる可能性があります。

負担額は収入や加入保険制度によって異なり、会社員、自営業者、高齢者でそれぞれ目安が異なる点も押さえておきましょう。

こうした制度の仕組みを理解したうえで、ご自身の収入と支出のバランスを再確認し、今後の家計やライフプランを検討することが重要になるでしょう。

※当記事は再編集記事です。

参考資料

- こども家庭庁「子ども・子育て支援金制度について」

- こども家庭庁「子ども・子育て支援金制度のQ&A」

- こども家庭庁「医療保険制度ごとの年収別試算はこちら」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- LIMO「【子ども・子育て支援金】はどうやって徴収される?保険制度別「年収別」負担額目安をチェック」

川勝 隆登