2. そもそも「住民税非課税世帯」とは?定義と判定基準

住民税は、所得に応じて課される「所得割」と、所得に関係なく一定額が課される「均等割」で構成されます。両方が課されない世帯員だけで構成される世帯が「住民税非課税世帯」です。世帯のうち1人でも住民税を納めている人がいれば、その世帯は非課税世帯には該当しません。

非課税となる主な要件は、地方税法に基づき次のように定められています。

2.1 住民税が非課税となる人の要件

- 生活保護を受給している人

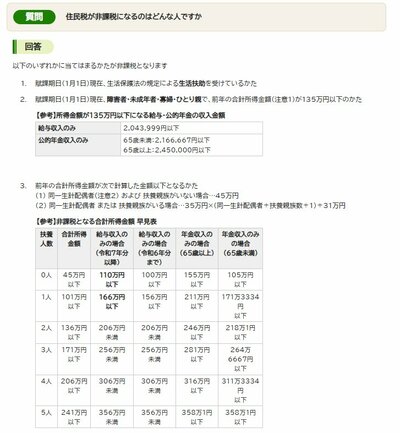

- 障害者・未成年者・寡婦・ひとり親で前年の合計所得金額が135万円以下の人

- 前年の合計所得金額が、市区町村の条例で定める基準額以下の人

均等割が非課税となる所得基準は、自治体の級地区分や扶養人数によって変わります。生活保護基準の地域区分に応じて1級地・2級地・3級地に分かれ、たとえば1級地(東京23区など)の単身世帯では、前年の合計所得が45万円以下、給与収入のみの場合は年収110万円以下(令和7年分以降基準)が目安です。

扶養親族がいる世帯では、人数に応じて基準が引き上げられます。夫婦と子1人の3人世帯(1級地)であれば、前年の合計所得が136万円以下、給与収入のみの場合は年収約206万円以下が非課税の目安となります。

判定のタイミングにも注意が必要です。住民税は、その年の1月1日時点の住所地で、前年1月から12月までの所得を基に課税されます。毎年6月に新年度の課税内容が確定するため、自治体の給付金も6月以降の新しい課税情報に基づいて対象者が確定するケースが多くなっています。