1. 新NISAの基本:2024年からの制度改正で何が変わったのか?

NISA(ニーサ)は、個人の資産形成を支援するために設けられた税制優遇制度です。

2014年に始まり、制度改正を経て2024年からは「新NISA」として新たな仕組みで運用されています。

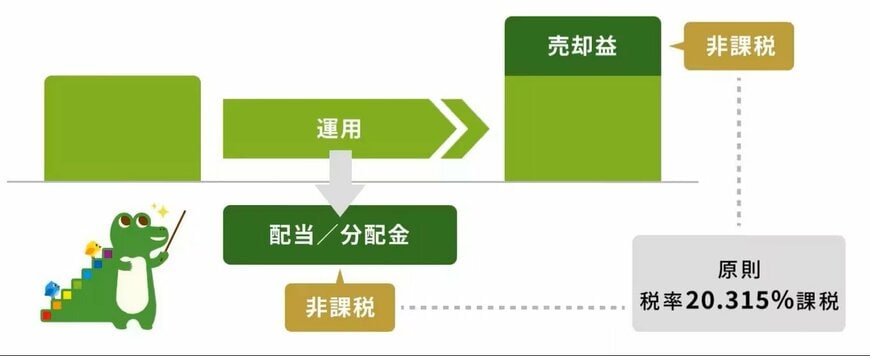

通常、株式や投資信託などで得た利益(売却益や分配金)には、20.315%の税金が課されます。

例えば10万円の利益が出たとしても、実際に手元に残る金額は約8万円になります。

しかし、NISA口座内で得た利益には税金がかからないため、利益をそのまま受け取ることが可能です。

この「非課税」というメリットは、運用期間が長くなるほどその効果が大きくなります。

利益が課税されないという点がNISA制度の最大の魅力であり、将来の資産形成手段として多くの人に選ばれている理由です。

ただし、新NISAには年間の投資上限額や対象商品など、いくつかのルールが定められています。

制度を有効に活用するためには、まず基本的な仕組みを把握しておくことが大切です。

1.1 知っておきたい新NISAの6つの主要な特徴

新NISAには、資産形成を始めやすくするための様々な工夫が施されています。

その主な特徴として、以下の6点が挙げられます。

- 非課税で保有できる期間が無期限になり、長期的な運用が可能になったこと

- 「つみたて投資枠」と「成長投資枠」を同時に使えるようになったこと

- 年間の投資上限額が、つみたて投資枠で120万円、成長投資枠で240万円であること

- 生涯にわたる非課税保有限度額が1800万円(うち成長投資枠は1200万円が上限)で、売却した分の枠は翌年以降に再利用できること

- つみたて投資枠の対象商品は、長期・分散投資に適した一定の基準を満たす投資信託などに限定されていること

- 成長投資枠では、上場株式や投資信託など、より幅広い商品が投資対象であること

「投資にはまとまったお金が必要」というイメージを持っている方もいるかもしれません。

しかし、実際には投資信託には数百円程度から購入できるものもあります。

新NISAを活用すれば、少額からでも積立投資を始めることが可能です。

自分のペースで無理なくスタートできる点は、特に投資初心者にとって大きなメリットといえるでしょう。

次の章では、毎月決まった金額を積み立てた場合、将来的にどれくらいの資産を築ける可能性があるのか、シミュレーションで見ていきます。