3. 住民税非課税世帯の主な優遇措置

住民税非課税世帯では、給付金の上乗せや各種負担軽減など、家計を支える制度の対象となる場合があります。また、所得水準に応じて利用できる軽減制度もあります。代表的なものを見ていきましょう。

まず注目したいのは、社会保険料の軽減です。これは住民税非課税世帯であること自体を条件とするものではなく、前年1月から12月までの世帯の総所得金額等が一定基準以下の場合などに適用されます。

社会保険料の支出が少なくなることで、家計の負担が緩和されます。

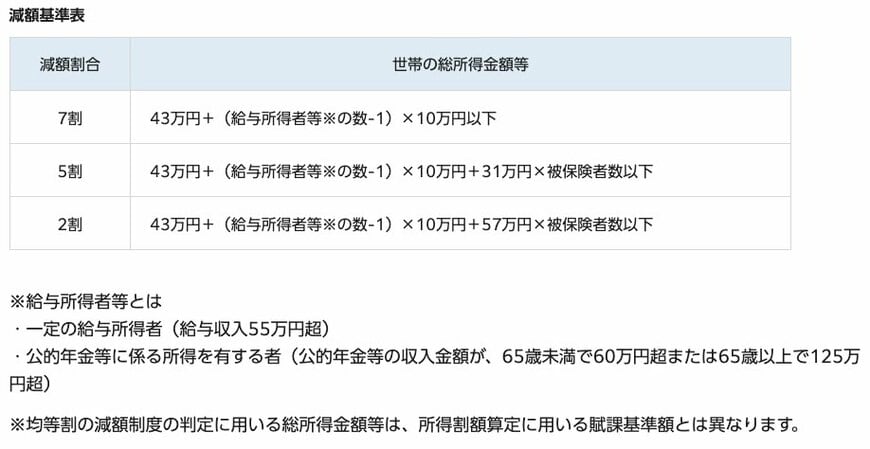

たとえば、個人事業主や75歳未満の年金受給者などが加入する国民健康保険の保険料は、住民税非課税世帯の場合、被保険者全員が均一に負担する均等割が2〜7割軽減されます。詳細は以下のとおりです。

- 7割軽減:43万円+(給与所得者等の数-1)×10万円以下

- 5割軽減:43万円+(給与所得者等の数-1)×10万円+31万円×被保険者数以下

- 2割軽減:43万円+(給与所得者等の数-1)×10万円+57万円×被保険者数以下

軽減措置は、世帯全員の所得状況をもとに判定されるため、確定申告や住民税申告などを通じて自治体が所得を把握できる状態であることが必要です。世帯に未申告の方がいると軽減判定ができないため、所得がなかった方も含めて申告を行うことが重要です。所得情報が確認できれば、軽減は原則として自動的に適用されます。

また、医療費の自己負担限度額が低く設定される場合があることも、低所得世帯に関連する負担軽減制度のひとつです。医療費は、1ヵ月あたりで負担する金額に上限が設けられており、一定額を超えた自己負担分については、高額療養費制度の対象となります。

ただし、払い戻しの対象となるのは保険適用される医療費に限られます。差額ベッド代などの保険外併用療養費の自己負担分や、入院時食事療養費、入院時生活療養費などは対象外です。

例として、70歳未満の医療費の自己負担限度額を見てみましょう。

・標準報酬月額83万円以上:25万2600円+(総医療費-84万2000円)×1%

・標準報酬月額53万~79万円:16万7400円+(総医療費-55万8000円)×1%

・標準報酬月額28万~50万円:8万100円+(総医療費-26万7000円)×1%

・標準報酬月額26万円以下:5万7600円

・住民税非課税など一定の要件に該当する場合:3万5400円

低所得区分に該当すると自己負担限度額が低く設定されるため、高額な医療を受けた場合の負担を抑えられる仕組みがあります。なお、市区町村民税が非課税であっても、標準報酬月額83万円以上の「区分ア」や、同53万~79万円の「区分イ」に該当する場合は、標準報酬月額による区分判定が優先される点に注意が必要です。