初夏の気配が感じられる頃になると、新年度の慌ただしさも一段落し、日々の生活リズムが落ち着いてきます。こうした時期に、自分たちの貯蓄状況や、同世代がどの程度資産を築いているのか気になり始める人も多いのではないでしょうか。

40歳代・50歳代は、会社勤めの中でも収入が高まりやすい一方で、教育費や住宅ローンなどの支出負担も重なりやすい世代です。家計の規模が大きくなるこの時期は、「稼ぐ力」と「支出管理」の両方が問われる年代といえるでしょう。

老後までの時間を現実的に意識し始める40歳代・50歳代は、リタイア後の暮らしや生活資金について、夫婦で考え始める重要なタイミングでもあります。

そこで今回は、40歳代・50歳代世帯の貯蓄事情や夫婦間のお金に関する調査結果、さらに最新データから見えるリタイア世帯の家計収支をもとに、これからの資産形成について考えていきます。

1. 【40〜50歳代世帯】働き盛り世代の貯蓄額はどのくらい?平均と中央値を確認

まずは、40歳代・50歳代の貯蓄状況について、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025」をもとに見ていきましょう。

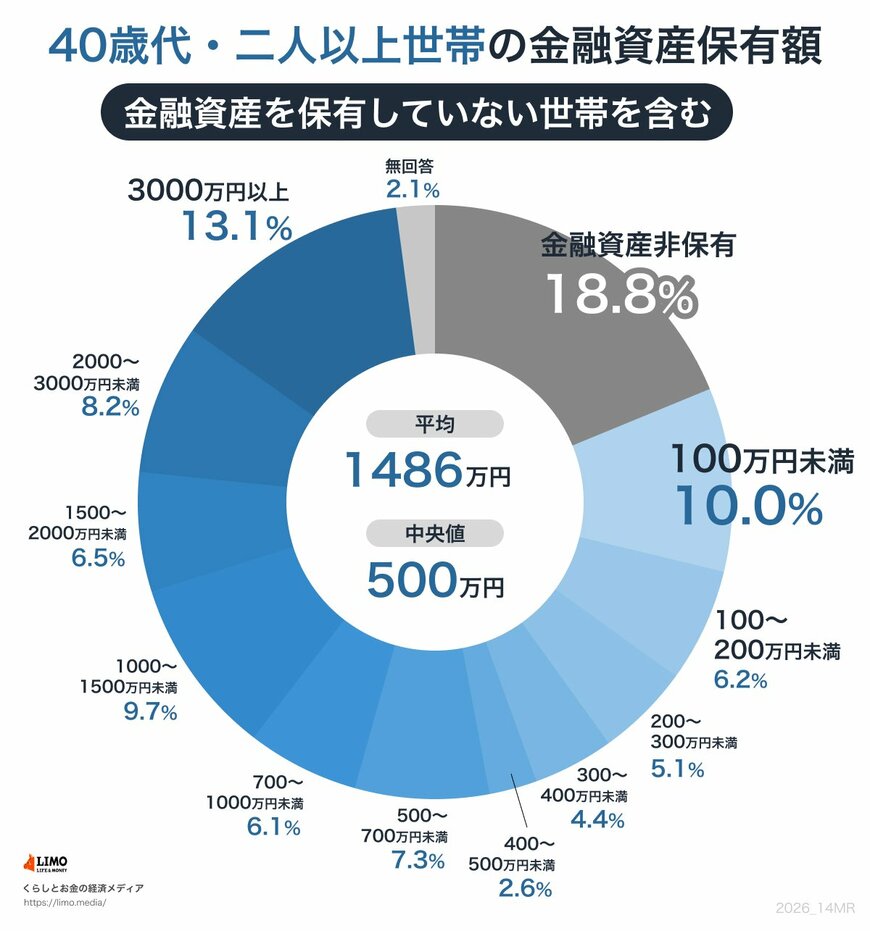

1.1 【最新データ】40歳代 二人以上世帯の貯蓄額(平均・中央値)を見る

40歳代・二人以上世帯

平均:1486万円

中央値:500万円

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

40歳代の二人以上世帯では、金融資産保有額の平均は1486万円となっており、一見すると高水準に見えます。

ただし、中央値は500万円にとどまっており、平均と中央値の差が大きい点が特徴です。

内訳をみると、金融資産を保有していない世帯が18.8%ある一方で、1000万円以上を保有する世帯も一定数存在しています。高額資産層が平均値を押し上げているため、実際の生活実感に近い数値としては中央値のほうが参考になりやすいでしょう。

この結果からは、同じ40歳代でも、資産形成の進み具合にかなり差が出ている現状がうかがえます。

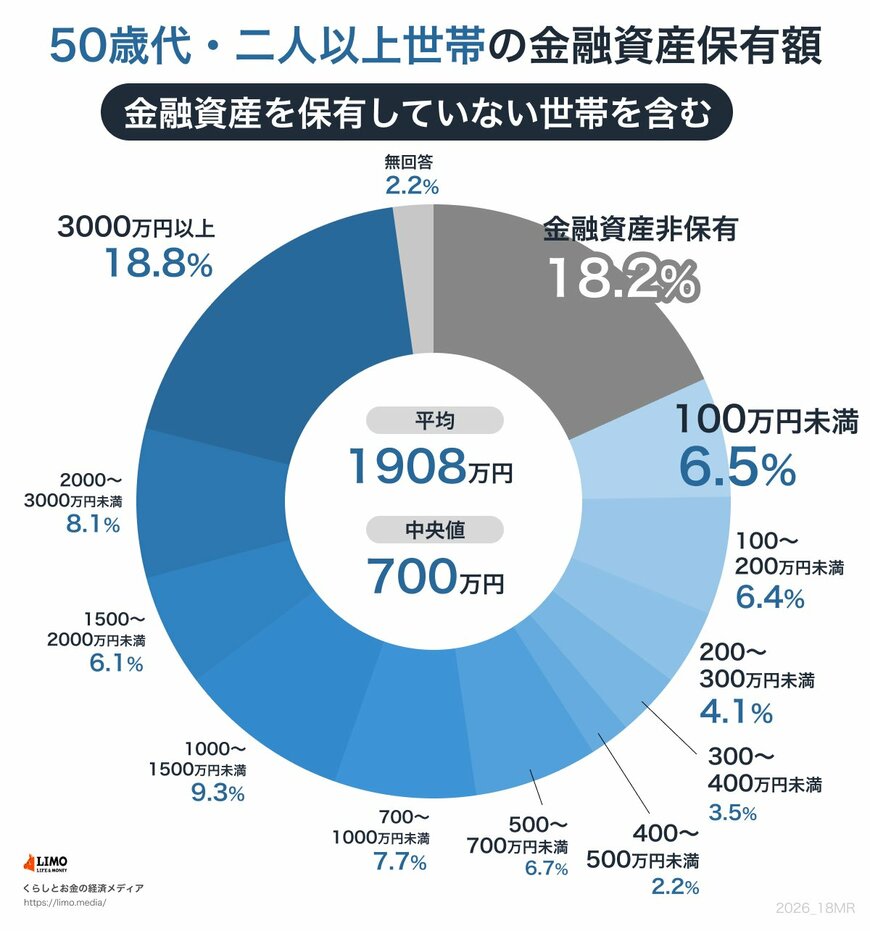

1.2 【最新データ】50歳代 二人以上世帯の貯蓄額(平均・中央値)を見る

50歳代・二人以上世帯

平均:1908万円

中央値:700万円

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

続いて50歳代の二人以上世帯を見ると、平均は1908万円、中央値は700万円となっており、40歳代と同じく大きな開きが見られます。

特に目立つのは、資産状況の二極化です。金融資産を持たない世帯が18.2%ある一方で、3000万円以上を保有する世帯も18.8%存在しています。また、500万円未満の層も一定割合を占めており、世帯ごとの差がかなり広がっていることがわかります。

50歳代は、教育費や住宅ローンなどの支出負担が続く時期でもあり、思うように資産形成が進まない世帯がある一方で、早い段階から準備を進めてきた世帯との格差が大きくなりやすい年代ともいえるでしょう。

このように、40歳代・50歳代では貯蓄額のばらつきが非常に大きく、老後を見据えた資産形成をどのタイミングで始めるかによって、その後の家計状況に差が生じやすくなっています。