4. 【40〜50歳代世帯】住宅ローンは何歳まで続く?老後に残る住居費負担

働き盛り世代では、子どもの教育費や毎月の生活費に目が向きやすい一方で、老後の家計に長期間影響を与える支出として見落とされがちなのが住宅ローンです。

近年は住宅価格の上昇に加え、借入期間の長期化も進んでおり、中には住宅ローンの完済年齢が70歳を超えるケースもあるでしょう。

現役時代は問題なく返済できていても、退職後に収入の中心が年金へ移行したあと、住居費負担が家計を圧迫する可能性があります。

さらに、持ち家であっても修繕費や固定資産税などの支出は継続します。

「住宅ローンを完済すれば住居費はなくなる」というわけではない点も、老後資金を考えるうえで押さえておきたいポイントです。

4.1 住宅ローン完済年齢は高齢化している

近年は、住宅価格の上昇に加え、借入額の大型化や35年ローンの一般化によって、完済時期が後ろへずれ込む傾向が強まっています。

例えば、40歳で35年ローンを組んだ場合、完済時の年齢は75歳になります。

さらに、50歳前後で住宅を購入したケースでは、80歳近くまで返済が続くこともあり、老後生活と住宅ローン返済期間が重なりやすい構造になっています。

また、低金利が長く続いてきたことで、「月々の返済額を抑えられるから」と、あえて返済期間を長く設定するケースも増えました。しかし、返済期間が長引くほど、退職後まで債務が残るリスクも高まります。

4.2 定年後も返済が残るケース

現役時代は給与収入を前提に住宅ローンを返済できていても、定年後は家計の構造そのものが変化します。

特に注意したいのが、退職金を使って住宅ローンを一括返済するケースです。ローンがなくなる安心感はあるものの、その分、老後の生活資金として使える手元資金は減少します。

「退職金で完済するか」「一部を残して繰上返済にとどめるか」は、医療費や介護費への備えも含めながら、慎重に判断する必要があります。

4.3 持ち家でも修繕費・固定資産税は続く

住宅ローンを完済したとしても、住居に関する支出そのものがゼロになるわけではありません。

戸建て住宅では、外壁や屋根、水回り設備などの修繕が定期的に必要になります。築年数が進むにつれて修繕費は増えやすく、数十万円から100万円単位の支出が発生するケースもあります。

また、マンションでは毎月の管理費や修繕積立金が必要となり、築年数の経過とともに積立金が値上げされることも少なくありません。

さらに、固定資産税も継続して発生します。住宅ローン完済後も、住居費は「形を変えて続く固定支出」であることを意識しておきたいところです。

4.4 老後資金とのバランスをどう考えるか

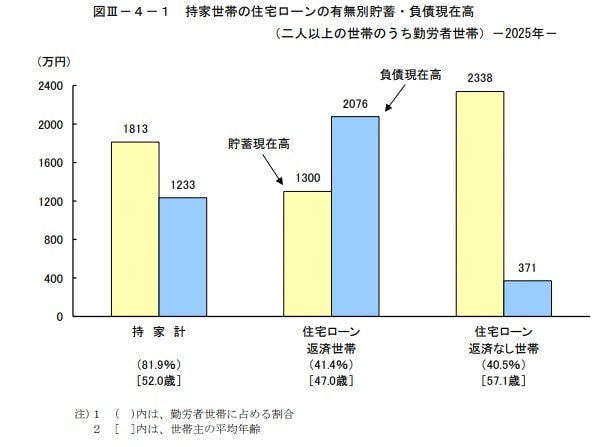

以下は総務省が実施した持ち家がある世帯のローン残高の有無と貯蓄・負債高のグラフです。

持家世帯(住宅ローン返済あり・なし世帯合計)(世帯主の平均年齢52.0歳)

- 貯蓄現在高:1813万円

- 負債現在高:1233万円

住宅ローン返済世帯(世帯主の平均年齢47.0歳)

- 貯蓄現在高:1300万円

- 負債現在高:2076万円

住宅ローン返済なし世帯(世帯主の平均年齢57.1歳)

- 貯蓄現在高:2338万円

- 負債現在高:371万円

持ち家があり、なおかつ住宅ローンを返済中の世帯では、負債額が貯蓄額を上回っており、家計負担の重さが見えてきます。

もちろん、これらは平均値にすぎませんが、多くの世帯が「貯蓄を増やしながら住宅ローンも返済する」という状況に直面していると考えられるでしょう。

住宅ローンについては、「できるだけ早く完済すること」だけが正解とは限りません。

例えば、手元資金を大きく減らして繰上返済を行った結果、急な医療費や介護費への対応が難しくなるケースも考えられます。一方で、返済期間が長すぎると、年金生活に入った後も住居費負担が重くのしかかります。

重要なのは、「老後までに住宅ローン残高をどの程度減らせるか」と、「老後資金をどれだけ確保できるか」のバランスを取る視点です。

教育費・住宅ローン・老後資金は、40〜50歳代で重なりやすい支出ですが、将来の住居費負担まで含めて整理しておくことで、リタイア後の家計像はより現実的に見えてくるでしょう。

住宅ローンを抱える世代にとって、資産形成を支える制度として注目されているのがNISAです。次の章では、その活用方法について見ていきます。