5. 【40〜50歳代世帯】50歳代からでも遅くない 資産運用とNISA活用の考え方

リタイア後に必要となる生活資金は人それぞれですが、公的年金や退職金だけでは十分ではない可能性もあるため、早い段階から老後資金の準備を進めていくことが重要です。

「人生100年時代」といわれる現在、老後資金への不安を抱える人は少なくありません。ただ、「50歳代からではもう遅い」と考える必要はありません。

資産運用で重要になるポイントの一つが、できるだけ長い運用期間を確保することです。

時間を味方につけることで、価格変動リスクを抑えながら、安定したリターンを目指しやすくなると考えられています。

5.1 【年率3%で運用した場合の試算】50歳から65歳まで「毎月3万円」を積み立てたケース

ここでは、ひとつのモデルケースをもとに試算してみます。

例えば、50歳から65歳までの15年間、毎月3万円をNISAで積み立て、年率3%で運用できたと仮定します。

この場合、積立元本は540万円ですが、継続的に積み立てを行うことで運用益が積み上がり、最終的には約140万円分が上乗せされる計算になります。

もちろん、これは一定条件を前提にしたシミュレーションであり、実際の投資では元本割れのリスクがある点には注意が必要です。

ただし、長期・積立・分散を意識しながら運用を続ける方法は、リスクを抑えつつ安定的な資産形成を目指す手段として広く活用されています。

5.2 NISAは「個人の資産づくりの心強い味方」

老後に向けた資産形成の方法としてNISAが注目されている理由の一つに、運用益が非課税になる点があります。

先ほどの試算では、運用によって約139万円の利益が発生していました。

もし、この運用をNISA口座ではなく通常の課税口座で行っていた場合、この利益には所得税・復興特別所得税・住民税を合わせた約20%が課税されます。

そのため、本来であれば30万円前後が税金として差し引かれる計算になりますが、NISA口座を利用していれば、こうした税負担は発生しません。

この「運用益を非課税で受け取れる」という仕組みが、NISAが個人の資産形成を後押しする制度として支持されている理由のひとつといえるでしょう。

6. 【40〜50歳代世帯】資産運用だけじゃない「年金繰下げ」と「長く働く」という選択肢

老後資金の不安を和らげる方法は、NISAなどを活用した資産運用だけではありません。「長く働き続けること」と「年金の受給を遅らせること」も、将来の家計を安定させる有効な選択肢となります。

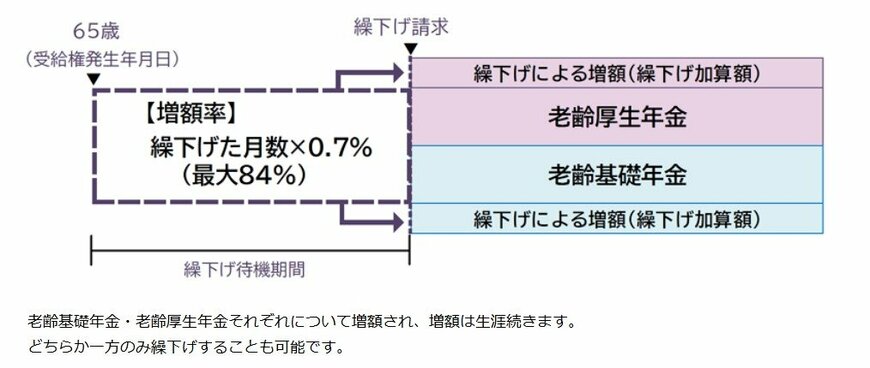

現在、公的年金は原則65歳から受け取れますが、受給開始時期を66歳以降に遅らせる「繰下げ受給」を選択することも可能です。

1カ月遅らせるごとに年金額が0.7%増額され、最大75歳まで繰り下げることで、受給額を最大84%増額させることができます。

まとまった不労所得が一生涯続くメリットは大きいですが、一方で注意点もあります。

年金は生存中に受け取るものであるため、「長生きできなければ、65歳から受け取るよりも受給総額が少なくなってしまう」というデメリットです。

また、年金収入が増えれば、その分だけ社会保険料や税金の負担も重くなります。

何歳まで生きるかは誰にもわかりませんが、40〜50歳代のうちから「何歳まで働くか」「いつから年金を受け取るか」を夫婦でシミュレーションしておくことは、老後の安心につながります。

健康状態や働き方など、ご自身のライフプランに合わせて柔軟に検討していくことが大切です。