2. なぜ一律の現金給付ではないのか?「給付付き税額控除」が推進される3つの理由

政府は、即効性のある「一律現金給付」ではなく、制度設計に時間を要する「給付付き税額控除」を重視しています。迅速な対応も大切ですが、丁寧な仕組みづくりを進める背景には、日本の税制を根本から見直そうという意図があります。

単なる一時的な対策ではない、この制度が担う3つの重要な役割について見ていきましょう。

2.1 理由1:一過性で終わらない「持続可能な支援」の実現

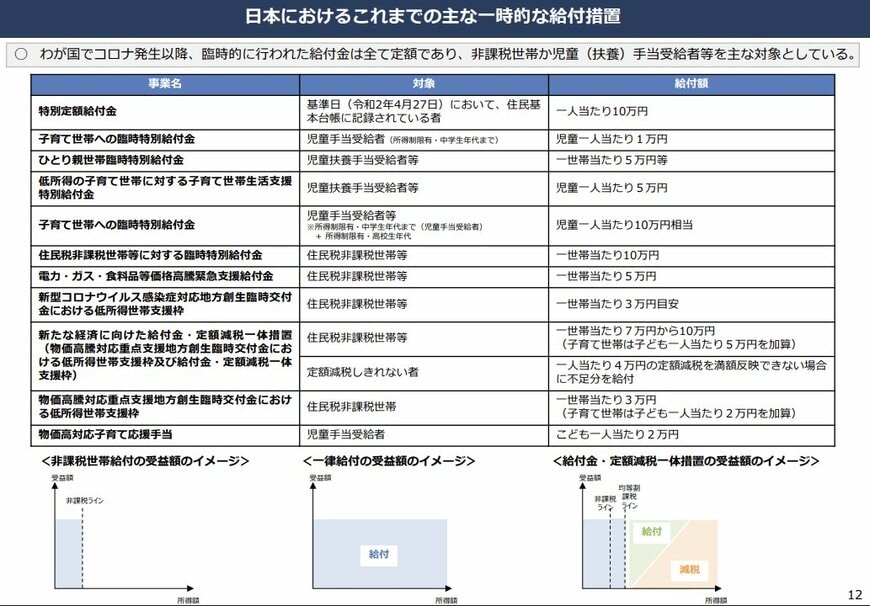

新型コロナウイルスの感染拡大以降、非課税世帯や児童手当の受給世帯などを対象に、さまざまな臨時給付金が支給されてきました。

こうした現金給付は、スピーディーに実行でき、支援の効果をすぐに実感しやすいという利点があります。

しかし、その多くは一度きりの暫定的な対策に留まることが少なくありませんでした。

また、所得が高く必ずしも支援を必要としない層へも一律に支給されるため、財源の効率的な配分や制度の持続性という観点では課題が残ります。

2.2 理由2:従来の減税では届かなかった「低所得層」への支援

従来の所得税減税には、「所得税を納めている人でなければ恩恵を受けられない」という根本的な課題がありました。

減税は納める税金を減らすことを目的とするため、所得が低く納税義務のない非課税世帯はそのメリットを享受できず、最も支援が必要な層が対象から外れてしまうという問題があったのです。

前述したように、「給付付き税額控除」は、税額控除で引ききれない分を現金で補う仕組みです。

この仕組みにより、所得税の納税額が0円の非課税世帯に対しても、設定された支援額が全額自動的に支給されることになります。

これにより、従来の減税策では難しかった低所得世帯への支援が実現すると同時に、所得がある層にも減税という形で恩恵がもたらされるため、より幅広い層を対象とした制度といえるでしょう。

2.3 理由3:消費税の負担感を和らげる「逆進性」の是正

消費税には、所得が低い人ほど収入に占める税負担の割合が重くなる「逆進性」という性質があります。

例えば、年間の消費額が同じ100万円(消費税10万円)だった場合、所得による負担感には次のような差が生まれます。

- 年収1000万円の人:消費税10万円は収入の1%

- 年収300万円の人:消費税10万円は収入の約3.3%

同じ金額の買い物をしていても、家計に与える影響は大きく異なります。給付付き税額控除は、低所得者に対して実質的に「支払った消費税の一部を後から還元する」ような役割を果たします。

これにより、消費税が持つ不公平感を和らげ、「税の再分配機能」をより適切に機能させることが、政府の大きな狙いの一つです。

3. 【今後の展望】給付付き税額控除の導入に向けたスケジュール

現在、政府内では「給付付き税額控除」の導入に向けて、各党や有識者を交えた具体的な議論が進められています。

今後の予定されているスケジュールは以下の通りです。

- 2026年 夏まで:国民会議による中間報告の取りまとめ・閣議決定

- 2026年 秋:臨時国会への関連法案提出

- 2027年 初頭以降:食料品への消費税「0%」措置を先行実施(予測)

抜本的な制度の実現にはシステムの構築などに時間が必要ですが、長引く物価高への対応は急務です。

そのため政府は、この制度が本格的に稼働するまでの「つなぎ」として、2年間限定で飲食料品の消費税率をゼロにするという異例の措置もあわせて検討しています。

4. まとめ|物価高時代の新たな支援策「給付付き税額控除」の行方を確認しておこう

物価上昇が長引くなか、単なる一時金ではなく、継続的な家計支援の仕組みとして「給付付き税額控除」への注目が高まっています。

所得税を減らすだけでなく、控除しきれない世帯には現金給付を組み合わせることで、低所得層にも支援が届きやすくなる点が大きな特徴です。

一方で、制度設計にはマイナンバーや所得把握、給付方法など課題も多く、実際の導入時期や具体的な内容は今後の議論次第となります。

特に、住民税非課税世帯や子育て世帯、年金生活世帯などは影響を受ける可能性があるため、今後の税制改正や政府方針を継続的に確認しておくことが大切です。

参考資料

- 内閣官房 日本の社会保障制度における主な給付「給付付き税額控除の制度設計に向けて」

- 財務省「資 料(諸外国の制度について)」

- 厚生労働省「給付付き税額控除の概要(例)」

- 国税庁「給付付き税額控除制度の執行上の課題について」

- 首相官邸「政府与党連絡会議」

- 首相官邸「社会保障国民会議」

齊藤 慧