3. 75歳以上の夫婦世帯は毎月いくらで生活している?

総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」をもとに、75歳以上の無職夫婦世帯の収支状況を確認します。

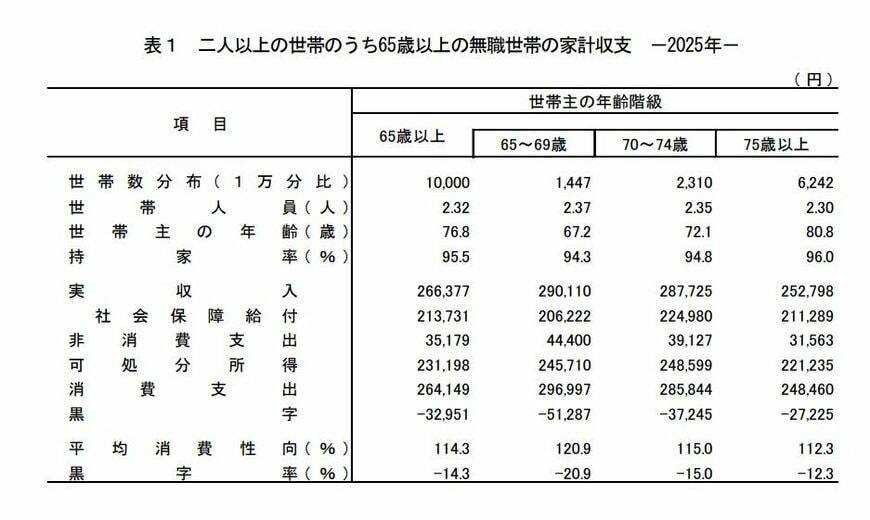

なお、この調査では、世帯主の平均年齢は80.8歳で、持ち家率は96.0%となっています。

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

- 消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品: 1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7213円

- 交通・通信: 2万6294円

- 教育: 142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

- 非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税: 519円

- うち個人住民税: 3206円

- うち他の税: 7938円

- うち社会保険料: 1万9894円

- うち公的年金保険料: 1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

- うち他の社会保険料:83円

毎月の家計収支

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1)112.3%

- エンゲル係数(※2):32.2%

家計調査の結果を見ると、75歳以上の夫婦世帯では毎月およそ2万7000円の赤字が発生しています。

主な収入源である年金だけでは生活費をまかないきれず、不足分を補う必要がある状況です。

こうした収支のギャップを埋めるためには、貯蓄を取り崩しながら生活するケースも少なくありません。

毎月の不足額をどのように補っていくかは、老後の家計を考えるうえで重要なポイントとなるでしょう。

※1)平均消費性向……可処分所得(いわゆる「手取り収入」)に対する消費支出の割合

※2)エンゲル係数……消費支出に占める食料費の割合

3.1 75歳以上の夫婦世帯に見られる家計の特徴

支出項目の中でも特徴的なのが、住居費の負担が比較的少ないことです。

75歳以上の夫婦世帯では持ち家率が96.0%に達しており、住宅ローンを返済中の世帯は限られています。

そのため、家賃や住宅ローンといった固定的な住居費の負担が小さく、現役世代の家計と比べても住居関連の支出が抑えられている点が特徴です。

一方で、今回の調査で示されているのは主に日常生活にかかる支出であり、介護に関する費用は含まれていません。

介護サービスを利用するようになると、その都度まとまった支出が発生することもあります。

介護費用が増えれば家計の赤字幅が拡大し、貯蓄を取り崩すスピードが速まる可能性もあるため注意が必要です。

3.2 老後に必要な生活費とのギャップ

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、夫婦2人で老後生活を送る場合に必要と考えられる生活費は次のとおりです。

- 最低限の生活を送るための生活費:平均23万9000円

- ゆとりある生活を送るための生活費:平均39万1000円

これに対し、実際の収入は約25万円となっています。

最低限の生活費は上回っているものの、ゆとりある暮らしを想定した金額とは毎月約13万円の差があります。

この不足分を貯蓄で補うのか、支出を見直して対応するのかによって、老後の家計状況は大きく変わってくるでしょう。

そのため、老後の生活設計を考えるうえでは、収入の柱となる年金と、将来に備えるための貯蓄について理解を深めておくことが重要です。