4. 利回り別シミュレーション:月5万円を15年積み立てると元本900万円はいくらになる?

ここからは、具体的な数字を用いてシミュレーションをおこない、新NISAで運用した場合に資産がどのくらいになるのかを見ていきましょう。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

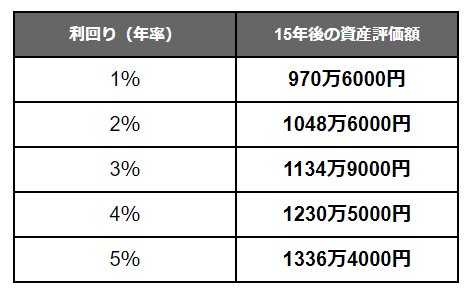

4.1 試算結果:毎月5万円を15年間、年率1~5%で運用した場合の資産額

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年1〜2%で運用した場合、最終的な資産額はおよそ1000万円前後になることが想定されます。

もし年4%で運用できれば約1200万円、年5%なら1300万円を超える水準となり、利回りによって結果に大きな違いが出ることがわかります。

ただし、利回りは事前に確定しているわけではなく、投資には元本割れのリスクも伴います。

リスクをどの程度受け入れられるかは人によって異なるため、複数のシミュレーションを参考にしつつ、ご自身に合った水準で運用計画を立てることが重要です。

5. まとめ

J-FLECの調査が明らかにしたように、現代は「投資をしているかどうか」が将来の資産額に直接影響するシビアな時代といえるでしょう。

特に、リタイアが現実的になる50歳代は、資産形成における「ラストスパート期」です。

残された10〜15年という貴重な時間を運用の力に変えられるかどうかが、セカンドライフのゆとりを大きく左右します。

一方で、今回ご紹介した三井住友トラスト・資産のミライ研究所の調査からは、住宅ローンという大きな負債を抱えながらも、NISAなどの制度をうまく利用して力強く資産形成に取り組む現役世代の姿が見えてきました。

彼らに共通しているのは、単に投資の技術に頼るのではなく、「自分たちがどのような未来を築きたいか」というライフプランに真剣に向き合い、考え続けている姿勢です。

もちろん、投資には冷静なリスク管理が欠かせません。新NISAは利益が非課税になる強力な制度ですが、万が一損失が出た場合に他の課税口座との損益を相殺する「損益通算」ができないという注意点もあります。

だからこそ、日々の生活を圧迫しない「余裕資金」の範囲で、無理なく長く続けることが何よりも大切になります。

ゴールデンウィークが明けて、家計の管理を改めて考え直したい5月中旬。

老後への漠然とした不安を少しでも和らげるために、まずは月数万円から、未来の自分への「投資の種まき」を具体的に計画してみる良い機会かもしれません。

※当記事は再編集記事です。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 三井住友信託銀行株式会社「返済しながら資産形成 二兎追う家計の実像とは?」三井住友トラスト・資産のミライ研究所が住宅ローンについてのアンケート結果を公表

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- LIMO「【新NISA】定年まで15年。50歳から「月5万円」をひたすら積み立て→元本900万円はどこまで育つ?《年利1~5%》想定利回り別シミュレーション」

マネー編集部NISA班