2. なぜ一律給付ではないのか?「給付付き税額控除」が本命とされる3つの理由

政府が即効性が見込める一律給付ではなく、あえて複雑な仕組みである「給付付き税額控除」を本命と位置づけるのには、明確な理由が存在します。

高市総理が「丁寧な仕組みづくり」を重視する背景にある、3つの狙いを解説します。

2.1 理由1:一時的な対策から「持続可能なセーフティネット」の構築へ

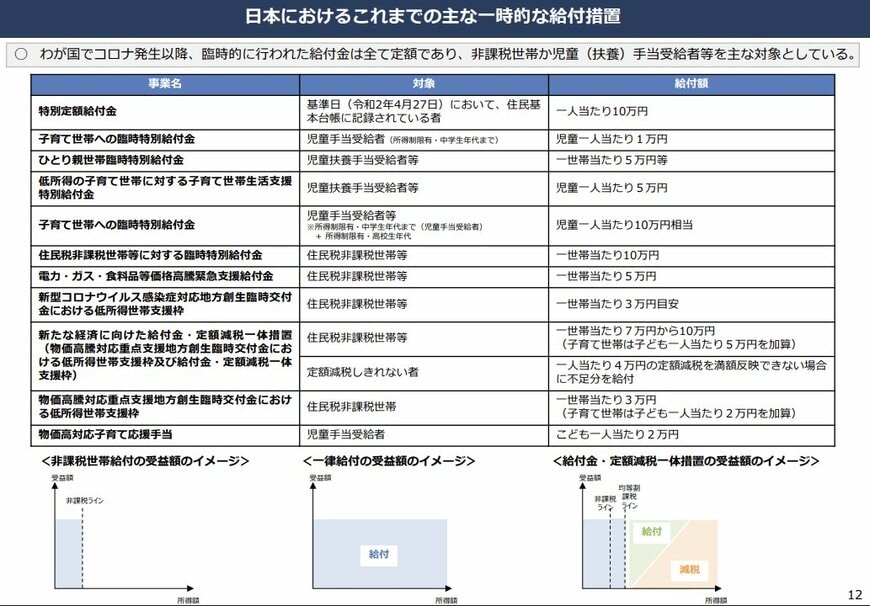

コロナ禍以降、臨時給付金が何度も実施されましたが、これらはあくまで一時的な対策に過ぎませんでした。

給付付き税額控除を恒久的な制度として確立することで、景気や社会の状況に影響されることなく、支援を必要とする人に自動的にサポートが届く、持続可能な仕組みへと転換をはかります。

2.2 理由2:所得の多寡にかかわらず「減税の恩恵」を全国民へ届ける

これまでの所得税減税は、もともと税金を納めている人でなければ恩恵を受けられないという課題がありました。

しかし、この新しい制度では「税額控除で引ききれない差額を現金で補填する」ため、所得の多い少ないにかかわらず、すべての世帯が公平に制度のメリットを受けられるようになります。

2.3 理由3:消費税が抱える「逆進性」という課題を緩和する

消費税は、所得が低い人ほど収入に占める税負担の割合が大きくなる「逆進性」という問題を抱えています。

【負担感のイメージ】

- 年収1000万円の人:100万円の消費で税金は10万円(収入の1%)

- 年収300万円の人:100万円の消費で税金は10万円(収入の約3.3%)

給付付き税額控除は、低所得者層に対して実質的に「支払った消費税を払い戻す」ような役割を担い、税制全体の公平性を向上させる効果が期待されます。