4. 途中で売却したら資産はどうなる?継続投資のシミュレーション

新NISAは長期運用を前提とした制度ですが、途中で資金が必要になる場面も想定されます。

そこで、積立投資を続けながら一部を取り崩した場合の資産の変化を見てみましょう。

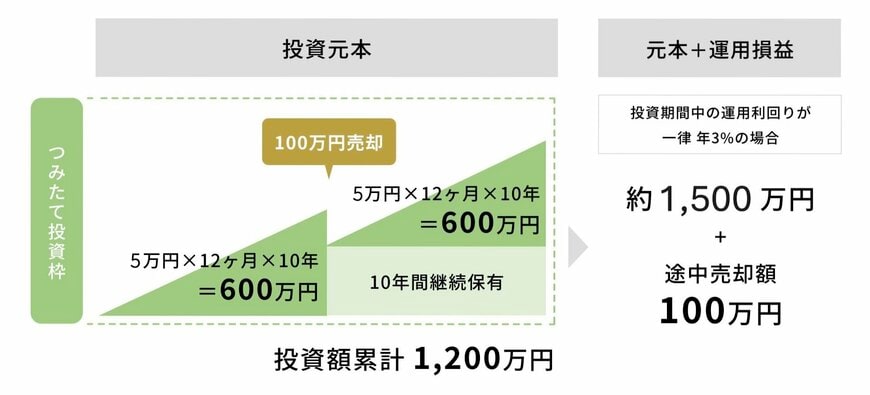

たとえば、毎月5万円を積み立てながら、20年間にわたって積立を継続し、途中100万円を売却した場合、投資元本は合計1200万円となります(途中で100万円を取り崩した場合)。

運用利回りが年3%で運用された場合、最終的な保有資産は約1500万円となり、途中で売却した100万円を含めると、合計で約1600万円相当の資金となる計算です。

この結果から分かるポイントは次のとおりです。

- 途中で取り崩しても資産形成は継続できる

- 売却時も非課税のため効率的に資金を活用できる

- 積立を続けることで資産の回復・成長が見込める

新NISAは、必要に応じて資金を引き出しながら運用できる柔軟性の高い制度です。

一部を取り崩したとしても、その後の積立を継続することで、長期的な資産形成への影響を抑えることができます。

無理に資金を固定するのではなく、ライフイベントに応じて活用しながら続けることが、現実的かつ安定した資産づくりにつながるといえるでしょう。

5. 新NISAを活用した資産形成は「時間と積立額」が鍵になる

本記事では、新NISAの基本的な特徴を押さえたうえで、毎月の積立額や利回りによって将来の資産がどのように変わるのかをシミュレーションしました。

新NISAは、投資による利益が非課税となる点で資産形成を後押しする制度ですが、その効果を最大限に活かすためには積立額や運用期間の設計が重要です。

また、短期間で目標額に到達しようとすると毎月の負担は大きくなりますが、長期で積み立てることで負担を抑えながら資産形成を進めることが可能です。

ただし、投資にはリスクが伴うため、無理のない範囲で計画的に取り組むことが大切です。

上記をふまえ、自分のライフプランに合わせた現実的な積立戦略を考えていきましょう。

参考資料

菅原 美優