2. 年収3000万円超世帯の半数が資産1億円以上?金融資産と純金融資産の違いも解説

次に、株式会社博報堂の博報堂富裕層マーケティングラボ(HAML)が実施した「新富裕層調査2025」を参考に、年収と資産の密接な関係について掘り下げていきます。

ただし、データを正確に理解するために、まずは重要な用語の定義を確認しておく必要があります。

この調査で用いられている指標は「金融資産」です。

これは、預貯金や有価証券などを含めた、保有資産の合計額を意味します。

それに対して、先ほどの野村総合研究所の調査などで使われる「純金融資産」とは、金融資産の総額から住宅ローンといった負債を差し引いた、実質的な手残りの資産を指す言葉です。

それぞれの違いは、以下のようにイメージすると分かりやすいでしょう。

- 金融資産:預貯金や証券など、現在保有している資産の「総額」

- 純金融資産:保有資産の総額から負債を差し引いた、実質的に手元に残る「純粋な資産」

博報堂の調査では、この「総額(金融資産)」を基準として、高年収の世帯がどれほど効率的に資産を形成しているかが分析されています。

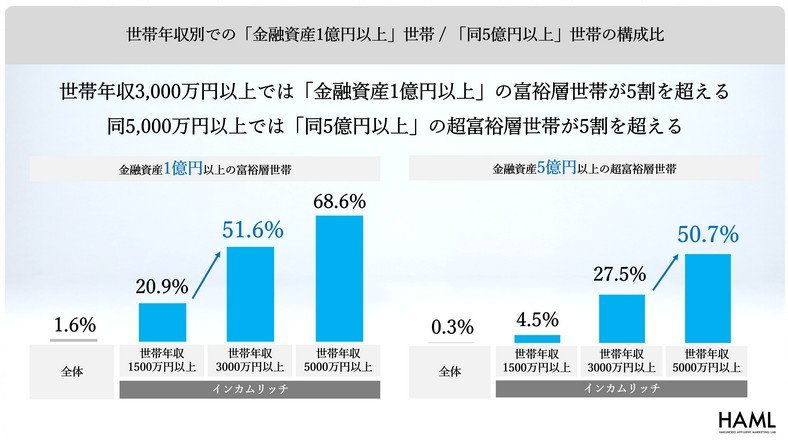

調査結果を見ると、世帯年収が3000万円以上の層において、金融資産1億円以上を持つ「富裕層」の割合が51.6%と、半数を超えることが明らかになりました。

さらに、世帯年収が5000万円以上の層に目を向けると、資産1億円以上の割合は68.6%にまで上昇し、資産5億円以上の「超富裕層」も50.7%と過半数を占める結果となっています。

これは、高い収入(インカム)を元手にして、合理的な判断を通じて効率的に資産へ転換している「インカムリッチ」層の実態を示しています。

先に紹介した野村総合研究所の調査は「純金融資産(負債を差し引いた額)」を、今回の博報堂の調査は「金融資産(保有総額)」を指標としているため、両者の定義は厳密には異なります。

しかし、どちらの調査結果からも、高い収入を背景に大きな資産を築き上げている人々が確かに存在することがうかがえます。

【調査概要】

調査名称:「新富裕層調査2025」

調査手法:インターネット調査

対象者:20歳代から60歳代の男女、合計3512名

今回の調査は、「インカムリッチ」と「ウェルスリッチ」の境界となる世帯年収などに着目し、特にインカムリッチ層における世帯年収別の特徴分析を強化するため、高年収世帯の対象者数を増やして実施されました。

全体の3521サンプルのうち、世帯年収1500万円以上のインカムリッチ層を2009サンプル、同3000万円以上を609サンプル、同5000万円以上を209サンプル確保し、実際の人口構成比に合わせてウェイトバック集計が行われています。

対象地域:全国

調査時期:2025年3月14日~3月25日

調査機関:QO株式会社