新年度が始まって1カ月が経とうとしている4月下旬、日々の生活にも少しずつ慣れてきた頃ではないでしょうか。

しかし、依然として続く物価の上昇は家計に重くのしかかり、「今年こそは資産を築きたい」という年初の目標と現実とのギャップに、もどかしさを感じている方もいるかもしれません。

実は、多くの資産を築いている人々を分析すると、単に収入が高いというだけでなく、その収入を効率的に資産へと変える「合理的な行動習慣」という共通点が見えてきます。

この記事では調査データを基に、年収と資産のリアルな関係性を解き明かします。

また、資産を築く人に共通する3つの行動習慣について具体的に解説していきます。

1. 日本の富裕層の実態とは?純金融資産保有額の階層別ピラミッドを解説

はじめに、日本国内の資産保有額がどのように分布しているのか、階層別に見ていきましょう。

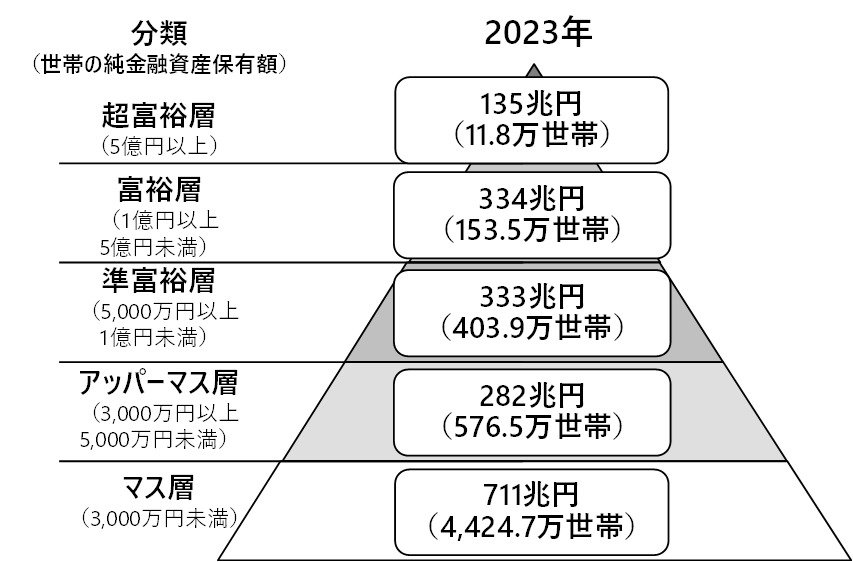

野村総合研究所が公表したデータによれば、2023年時点の純金融資産保有額にもとづく世帯数の階層別分布は、以下のようになっています。

1.1 純金融資産5億円以上の「超富裕層」は約11万8000世帯

- 超富裕層(純金融資産5億円以上):11万8000世帯(資産総額135兆円)

- 富裕層(純金融資産1億円以上5億円未満):153万5000世帯(資産総額334兆円)

- 準富裕層(純金融資産5000万円以上1億円未満):403万9000世帯(資産総額333兆円)

- アッパーマス層(純金融資産3000万円以上5000万円未満):576万5000世帯(資産総額282兆円)

- マス層(純金融資産3000万円未満):4424万7000世帯(資産総額711兆円)

純金融資産が1億円を超える富裕層と超富裕層を合わせると、その数はおよそ165万3000世帯となります。

これは、全世帯の約3%に過ぎないという結果です。

一方で、最も大きな割合を占めているのは、資産3000万円未満のマス層であり、全体の約8割に達しています。