5. 「年金額=手取り額」ではないため注意

公的年金の受給額を見る際に気をつけたいのが、「額面」と「実際に使えるお金」は同じではないという点です。

年金は毎月決まった金額が振り込まれるイメージがありますが、実際には税金や社会保険料などが差し引かれたうえで支給されます。

年金から差し引かれる主な費用には、介護保険料、後期高齢者医療保険料(または国民健康保険料)、住民税、所得税などがあります。

これらは所得水準や自治体、世帯状況によって異なるため、同じ年金額でも手取り額には個人差があります。

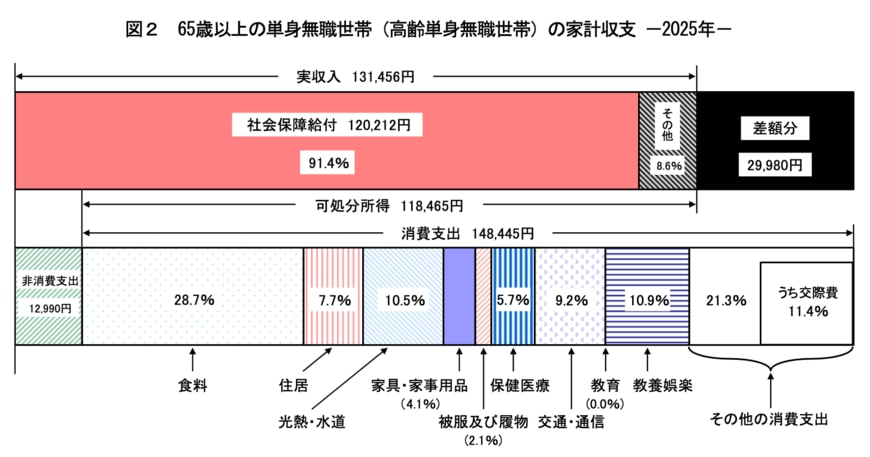

一例として、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上単身無職世帯では、実収入が月13万1456円だったのに対し、税金や社会保険料などの非消費支出は1万2990円となっており、実際に生活費へ回せる可処分所得は11万8465円でした。

つまり、額面収入から約1万3000円減っている計算になります。

さらに、同調査では消費支出が14万8445円となっており、可処分所得だけでは月2万9980円不足する結果でした。

不足分は、貯蓄の取り崩しなどで補っている世帯も少なくありません。

このように、年金額の平均値や受給額だけを見て老後資金を判断すると、実態とのズレが生じる可能性があります。

老後設計を考える際は、額面年金額だけでなく、保険料や税負担を差し引いた「手取りベース」で家計を確認することが大切です。

6. 年金は「制度の理解」と「自分の見込み額確認」が将来の備えになる

本記事では、2026年度の最新データに基づき、国民年金・厚生年金の平均受給額を男女別・ライフコース別に紹介しました。

日本の公的年金制度は、国民年金を土台に、会社員や公務員などが厚生年金を上乗せする仕組みとなっており、加入状況によって受給額は大きく変わります。

実際に、厚生年金の平均額は国民年金より高い一方で、同じ制度内でも加入期間や現役時代の収入差により個人差があります。

「ねんきん定期便」や「ねんきんネット」などを活用し、自身の見込み受給額を確認しながら、貯蓄や働き方も含めた総合的な準備を進めていくことが、安心した老後につながるでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和8年4月分からの年金額等について」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

菅原 美優