梅雨入り前の穏やかな陽気が続く季節。日常の支出や暮らしのバランスを見直すには、ちょうどよいタイミングともいえるでしょう。

収入面だけを見ると、40歳代・50歳代は働き盛りの中心にあたり、給与水準も高めに推移する傾向があります。しかし現実には、「思ったほど生活に余裕がない」と感じている世帯も多く、収入と体感のギャップが広がっています。

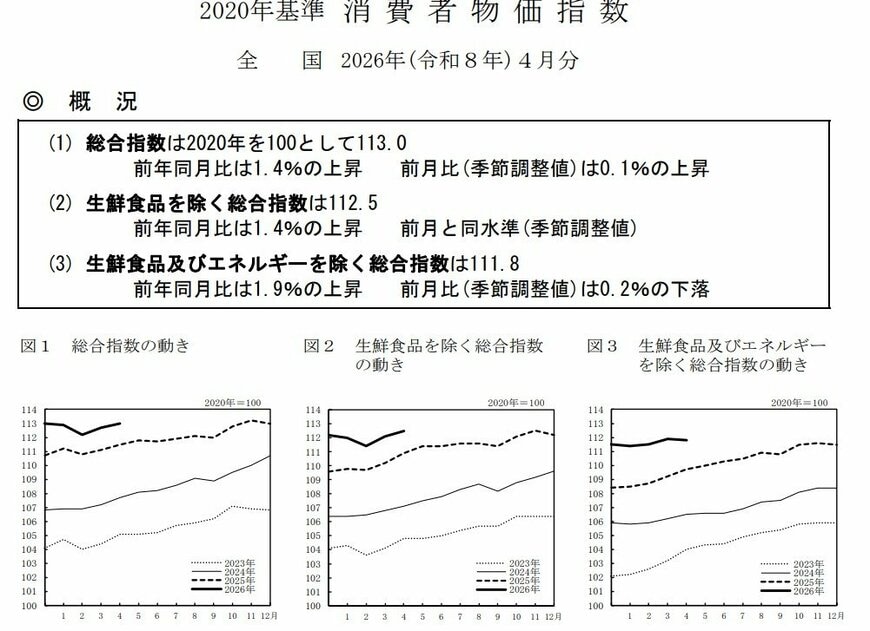

その背景として無視できないのが、物価の上昇です。総務省が2026年5月に発表した最新の消費者物価指数(2026年4月分)によると、総合指数は前年同月比で1.4%上昇しました。

加えて、生鮮食品を除く指数は1.4%、さらに生鮮食品とエネルギーを除いた指数では1.9%の上昇となっています

- 総合指数は2020年を100として113.0 …前年同月比は1.4%の上昇

- 生鮮食品を除く総合指数は112.5 …前年同月比は1.4%の上昇

- 生鮮食品及びエネルギーを除く総合指数は111.8 …前年同月比は1.9%の上昇

特に日常生活に密接する品目の価格がじわじわと上がることで、「収入は維持されていても実質的な負担は増えている」と感じやすい状況が続いています。

さらに、貯蓄に目を向けると、平均額と中央値の差が大きい点にも注意が必要です。数値上の平均は高く見えても、多くの世帯が同じ水準にあるわけではなく、実態には大きなばらつきが存在しています。

こうした状況を踏まえると、働き盛り世代の家計は新たな局面に入りつつあるといえます。物価上昇が続く中で、40歳代・50歳代の貯蓄や資産状況にどのような変化が見られるのか、改めて確認していく必要があります。

1. 【家計全体】資産増加の要因と運用益の影響

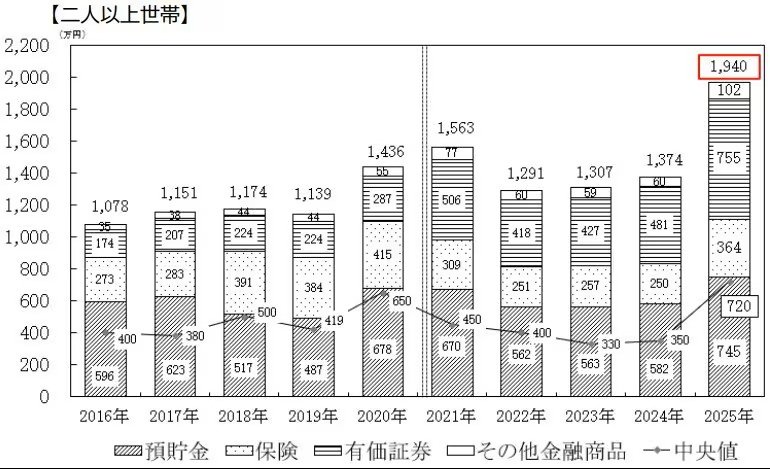

J-FLEC(金融経済教育推進機構)が2025年12月18日に公表した「家計と金融行動に関する世論調査(2025年)」によると、二人以上世帯の金融資産は平均1940万円、中央値720万円となり、前年から大きく水準を切り上げました。

この増加の要因を詳しく見ると、給与の伸びや貯蓄の積み増し以上に、「株式・債券価格の上昇による評価益」や「配当・利子収入」といった運用成果の影響が大きい点が際立っています。

- 定例的な収入が増加したから:40歳代37.5%、50歳代26.6%

- 株式、債券価格の上昇により、これらの評価額が増加したから:40歳代38.4% 50歳代34.1%

- 配当や金利収入があったから:40歳代33.0% 50歳代29.5%

つまり、資産の増加は家計努力だけでなく、市場環境を背景とした投資収益に支えられている側面が強いということです。

実際、40歳代では「収入増加」が37.5%に対し「評価額の上昇」は38.4%、「配当・金利収入」は33.0%、50歳代でも同様に26.6%、34.1%、29.5%となっており、運用による効果が広く浸透していることが分かります。

こうした流れを踏まえ、次に40歳代・50歳代の貯蓄実態を具体的に確認していきます。