2026年は、すでに「団塊の世代」が全員75歳以上となり、日本は後期高齢者の増加が顕著な社会へと移行しました。

この人口動態の変化は、社会保障や地域社会のあり方にまで影響を及ぼし始めています。高齢化はもはや統計の中の出来事ではなく、医療機関や公共交通など、日常生活のさまざまな場面で実感される現象です。

実は筆者自身も、認知症を患った家族の在宅介護を経験し、この「高齢化の現実」に直面した一人です。「自分さえ頑張れば何とかなる」と抱え込んだ結果、限界を迎えて施設入所を決断することになり、老後の備えや介護の現実がいかに過酷かを痛感しました。

厚生労働省の将来推計では、約25年後に女性の平均寿命が90歳を超えると見込まれており、長寿社会は一層進展する見通しです。

「年金収入で生活は維持できるのか」「資産はどこまで持つのか」「介護が必要になったらどうするのか」。これらは誰にとっても現実的な関心事となるでしょう。

本記事では、総務省と厚生労働省の公的データをもとに、75歳以上の後期高齢シニア夫婦の家計を整理し、「生活費」「年金」「資産の持続性」について考えていきます。

あわせて、筆者の実体験を交えながら、老後の家計と介護のリアルを多角的に捉えていきます。

1. 【75歳以上 後期高齢シニア夫婦】ふたり暮らしの生活費は想定より高い?

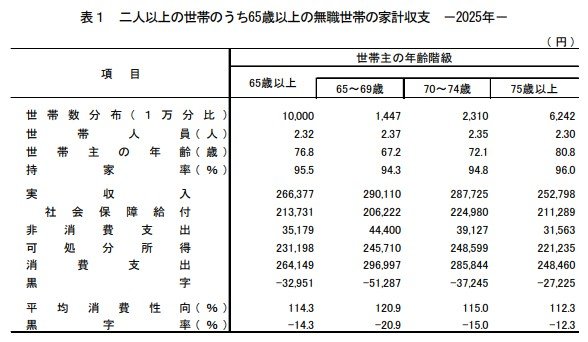

総務省「家計調査 家計収支編(2025年)」をもとに、75歳以上の無職夫婦世帯の家計状況を確認します。平均世帯主年齢は80.8歳で、持ち家率は96.0%です。

1.1 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

- 消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品:1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7,213円

- 交通・通信: 2万6,294円

- 教育:142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

- 非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税:519円

- うち個人住民税:3206円

- うち他の税:7938円

- うち社会保険料:1万9894円

- うち公的年金保険料:1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

- うち他の社会保険料:83円

- うち直接税: 1万1663円

毎月の家計収支

- 実収入:25万2,798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1)112.3%

- エンゲル係数(※2):32.2%

家計調査の結果を見ると、75歳以上の後期高齢シニア夫婦の家計は、平均すると毎月およそ2万7000円の赤字となっています。

つまり、年金収入だけでは生活費を賄いきれず、貯蓄を取り崩して生活している実態が明らかです。

赤字は小さく見えても長期化すれば資産減少に直結するため、補填方法が重要になります。

また、平均消費性向とエンゲル係数は、家計の余裕度や支出の硬直性を読み取る指標として重要です。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

1.2 【75歳以上 後期高齢シニア夫婦】支出の特徴

後期高齢期の支出構造は現役世代とは大きく異なり、特に「住居費の低さ」と「将来費用の見えにくさ」が特徴です。

持ち家率が96.0%と高いため住宅ローン返済中の世帯は1.3%にとどまり、多くの世帯で住居費の負担は軽減されています。

これは年金生活を支える要因の一つですが、逆に支出調整の余地が少ないという側面もあります。

また、家計調査の支出は日常生活費が中心であり、介護費用や突発的な医療費は含まれていません。そのため、介護が必要になれば支出は増加し、赤字が拡大する可能性があります。

1.3 ゆとり生活との差額に注意

生命保険文化センターの調査によると、老後の夫婦世帯の生活費は最低限で月23万9000円、ゆとりある生活では39万1000円とされています。

- 最低日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方で、後期高齢シニア夫婦の平均収入は約25万円であり、最低限の生活水準は満たすものの、ゆとりある生活との間には約13万円の差があります。

この差をどう考えるかによって、老後の生活設計は大きく変わります。最終的には、年金収入と貯蓄のバランスを踏まえた判断が不可欠です。