2. 支給対象が「住民税非課税世帯など」に限定される自治体の事例

ここまで紹介した5区の事例のように「全区民・全世帯」を対象とする支援策がある一方で、国や自治体が実施する給付金の多くは「住民税非課税世帯」を対象とするケースが一般的です。

例えば、同じ「物価高騰対応重点支援地方創生臨時交付金」を活用した支援であっても、江戸川区や世田谷区などでは、住民税非課税世帯などに限定して現金を給付しています。

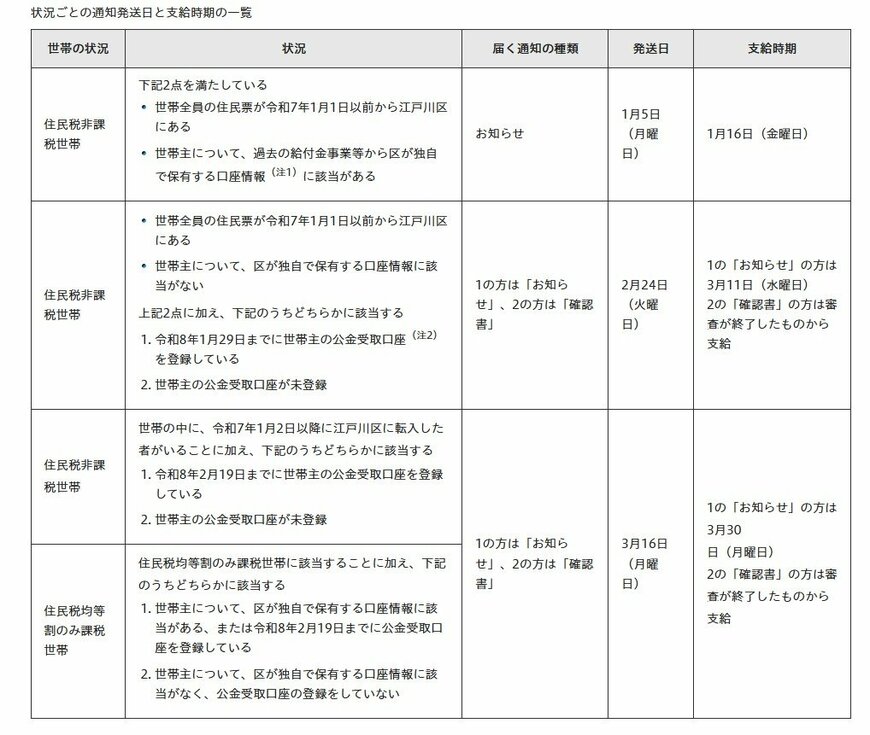

2.1 江戸川区における給付金の事例

- 住民税非課税世帯:1世帯あたり3万円

- 住民税均等割のみ課税世帯:1世帯あたり1万円

2.2 世田谷区における給付金の事例

- 令和7年度住民税非課税世帯および均等割のみ課税世帯:1世帯あたり2万円

口座情報が登録されている世帯などには自動的に振り込まれますが、確認書や申請書が送付された場合は、自身で手続きを行う必要があるため注意しましょう。

世田谷区の給付金例2/3

出所:世田谷区「【確認書兼申請書(封書)を発送しました】令和7年度世田谷区住民税非課税世帯等への物価高騰生活支援給付金について」

住民税非課税世帯とは、文字通り「世帯にいる全員の住民税(均等割・所得割)が課税されていない世帯」を指します。

住民税が非課税となるのは、主にこれから説明する条件のいずれかに該当する場合です。

どのような要件で非課税となるのか、確認しておきましょう。