2. 「新NISA」の20年後。毎月3万円を積立投資するとどうなる?

次に、毎月3万円を「新NISA」を使って投資信託(世界中の株式などに分散投資する商品)で積み立てた場合のシミュレーションを見てみましょう。

新NISAの最大のメリットは、「投資で得た利益がずっと非課税になる」という点です。

通常、投資で得た利益には約20%の税金がかかりますが、新NISA口座であればこれが0円になります。

投資には当然「元本割れ」のリスクがありますが、世界経済全体に分散投資を行い、15年、20年といった長期で運用を続けた場合、運用益はプラスになる傾向があります。

ここでは、保守的な「年利3%」、平均的な「年利5%」、少し楽観的な「年利7%」の3つのパターンで、毎月3万円を20年間積み立てた結果をシミュレーションします(※投資信託の手数料等は考慮せず、複利計算としています)。

シミュレーションの結果は以下の通りです。

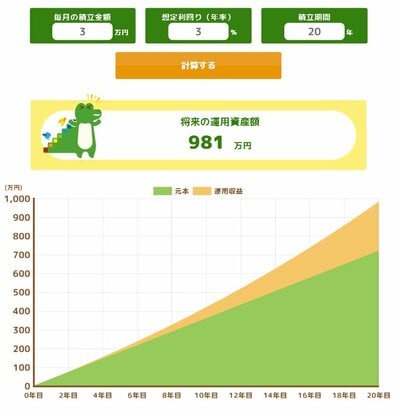

2.1 毎月3万円を新NISAで積立投資した場合の資産額(年利3%)

- 積立元本:720万円

- 最終資産額:約981万円

- 利益額:約261万円(元本の約1.3倍)

2.2 毎月3万円を新NISAで積立投資した場合の資産額(年利5%)

- 積立元本:720万円

- 最終資産額:約1217万円

- 利益額:約497万円(元本の約1.7倍)

2.3 毎月3万円を新NISAで積立投資した場合の資産額(年利7%)

- 積立元本:720万円

- 最終資産額:約1523万円

- 利益額:約803万円(元本の約2.1倍)

もし、「年利5%」で運用できた場合、20年後の資産は約1217万円となります。

預金だけだった場合の「約742万円」と比較すると、その差は約475万円です。

では、なぜここまで大きな差がつくのでしょうか。

その理由は「複利」にあります。

複利とは、投資で得た利益を引き出さずに再び投資に回すことで、利益がさらに利益を生み、雪だるま式にお金が増えていく仕組みのことです。

運用期間が長いほど、この複利の恩恵を受けることが期待でき、資産を増やしやすくなります。

さらに、新NISAを使えば、仮に利益が500万円だったとしても税金がかかりません。

通常の口座なら500万円の利益に対して約20%の税金がかかるため、約100万円もの税金が引かれてしまうところを、新NISAだとそのまま自分の手元に残せるのです。

もちろん、投資である以上、運用期間中にはリーマンショックやコロナショックのように一時的に資産が目減りする「暴落」を経験する可能性あるでしょう。

しかし、世界経済が長期的には成長していくという前提に立てば、毎月定額を買い続ける「積立投資(ドルコスト平均法)」は、安い時に多く買い、高い時に少なく買うという合理的な行動を自動で行ってくれるため、リスクを抑えながら資産を大きく育てられる可能性が期待できるでしょう。

ただし、価格変動リスクや元本割れなどのリスクが伴うことをよく理解したうえで、資産形成について考えることが大切です。