4. 年金以外の収入源は?「働く」という選択肢

多くの世帯にとって、老後の収入源の主軸は公的年金です。しかしそれだけで毎月の生活費を安定して確保するのは容易ではありません。

特に、収入を支出がわずかに上回る「赤字」が続く状況では、貯蓄を取り崩すだけでなく、別の収入源をいかに確保するかが重要な課題となります。

そこで近年、現実的な選択肢として注目されているのが「高齢期の就労」です。

4.1 高齢期の就労は当たり前に?増加するシニアワーカー

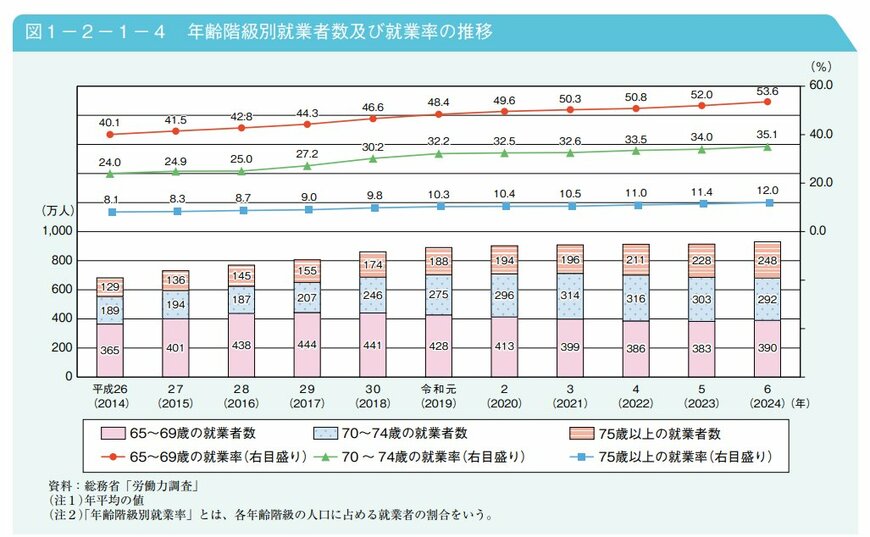

65歳以上の就業者数は増え続けており、70歳代で働くことも珍しくなくなりました。

体力的な配慮は必要ですが、これまでの経験や専門知識を活かせる分野では、70歳前後、あるいはそれ以上の年齢でも現役で働き続ける人がいます。

その背景には、健康寿命が延びたことや、人手不足によるシニア向けの雇用機会の増加が挙げられます。

特に単身世帯は一人で家計を支える必要があるため、以下のような目的で働くことを選ぶケースが増加しています。

- 年金だけでは足りない生活費を補う

- 生活費の一部を労働収入でまかなう

4.2 月数万円の追加収入がもたらす家計への好影響

高齢期の就労は、必ずしも現役時代のようにフルタイムで働く必要はありません。実際には、短時間勤務やパートタイムなど、自身の体力に合わせた働き方が一般的です。

ここで大切なのは、収入の「額」そのものよりも、それがもたらす「効果」です。

例えば、毎月2万円から5万円の収入を得るだけでも、家計には次のような大きな影響があります。

- 毎月の赤字をほぼなくすことができる

- 貯蓄を取り崩すペースを大幅に遅らせることができる

長期的な視点で見ると、この差が数百万円単位の資産残高の違いとして表れる可能性も十分に考えられます。

4.3 多様化するシニアの働き方

現在、高齢者を対象とした就労機会は多様化しています。

- 軽作業、清掃、施設管理といった定型的な業務

- 接客や販売補助などの短時間勤務

- シルバー人材センターを介した地域貢献活動

など、体力や希望に応じて働き方を選びやすい環境が整いつつあります。

また、「毎日」ではなく「週に数日」といった柔軟な働き方も広まっており、無理なく仕事を続けやすい環境が整ってきているのも特徴です。

4.4 働くシニアが知っておきたい「在職老齢年金制度」

一方で、働く際には年金との関係性も考慮する必要があります。

給与収入が一定額を超えると、厚生年金の一部が支給停止となる「在職老齢年金制度」の対象となるためです。ただし、近年はこの基準額が引き上げられ、以前よりも収入を得やすい環境に変化しています。

したがって、以下のような極端な状況を避け、自身の状況に合わせたバランスを見つけることが大切です。

- 収入を増やしすぎて年金が減ってしまう

- 働き控えをしてしまい収入を得る機会を失う

「年金+就労収入」の合計額が最大になるような働き方を考えるのが現実的といえるでしょう。

4.5 「どう働き続けるか」が老後の家計を左右する

単身世帯の場合、収入源が限られているからこそ、「働くか、働かないか」という選択が家計に与える影響は非常に大きくなります。

年金収入だけに頼るのではなく、次のような選択肢を検討することが、老後の生活の安心感を高める有効な手段となります。

- 少額でも継続して収入を得る

- 自分のペースで働き続ける

今後の老後設計においては、「いつまで働くか」という視点だけでなく、「どのように働き続けるか」という視点がますます重要になるでしょう。