日銀の政策変更に伴い、「金利のある世界」が再び戻りつつあります。これを受けて、金利上昇の恩恵を受けやすい金融商品へ注目が集まっています。

なかでも、比較的リスクの低い投資先として関心を集めているのが「個人向け国債」です。身近な金融商品として耳にしたことがある方も多いのではないでしょうか。

そこで今回の記事では、個人向け国債の特徴に加え、なぜ今個人向け国債の変動10年が売れているのかを詳しく解説します。記事の後半では、購入をおすすめしにくい人の特徴についてもお伝えしますので、さっそく見ていきましょう。

1. なぜ今「個人向け国債」が売れているのか?

個人向け国債とは、個人の投資家向けに販売される国債のことです。銀行や郵便局、証券会社などで購入でき、私たちにとって比較的身近な金融商品です。

日本は長らく低金利が続いたため、預金金利と同じく、個人向け国債も極めて低い利率で推移していました。しかし、日銀の金融政策の変更に伴って金利が上昇したことにより、個人向け国債の金利も上昇傾向にあります。

低金利下では、お金の安全な預け先の候補として、消去法的に定期預金や普通預金が選ばれてきましたが、金利上昇により、個人向け国債が選択肢として再び注目を集めるようになっています。

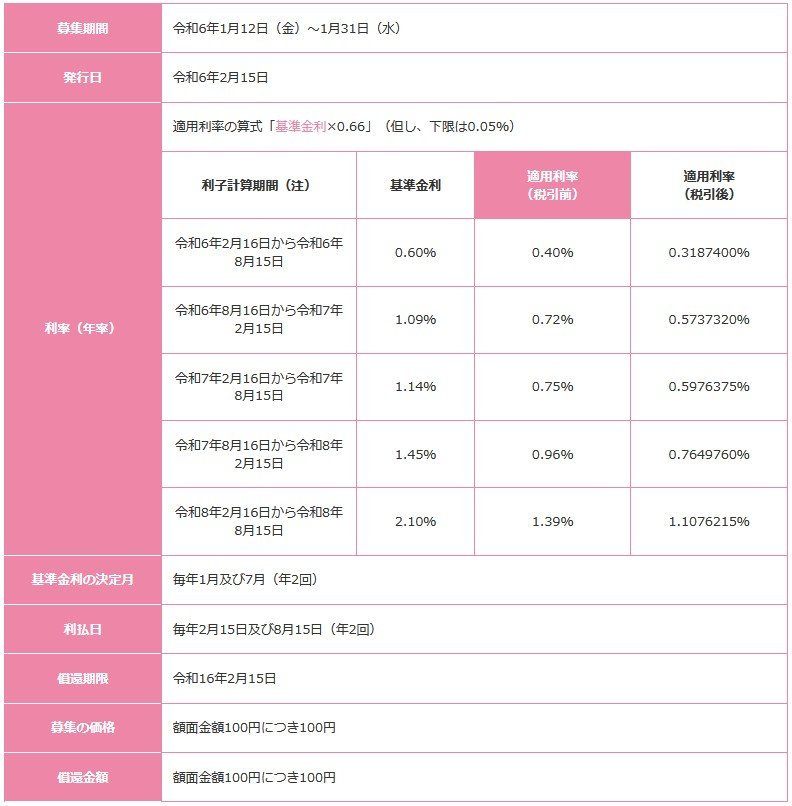

1.1 半年ごとに利子が「増える」?

個人向け国債の「変動10年(変動金利型10年満期)」は、市場金利に応じて半年ごとに利率が見直されます。実際、金利は以下のように推移しています。

上記の「変動10年(第166回債)」は、令和6年の1月に募集された個人向け国債です。設定は2月で、利払い日は2月と8月の15日です。現在に至るまで4回の利払いが行われ、基準金利は毎年1月及び7月に決定します。

【変動10(第166回)利率の推移】

- 令和6年2月16日から令和6年8月15日 0.40%

- 令和6年8月16日から令和7年2月15日 0.72%

- 令和7年2月16日から令和7年8月15日 0.75%

- 令和7年8月16日から令和8年2月15日 0.96%

- 令和8年2月16日から令和8年8月15日 1.39%

変動10年の金利が上昇しているのは、参考にしている基準金利が上昇しているためです。固定5年・3年は、そもそも利率が変動しないため、現在のように金利が上昇していても、その恩恵を受けることができません。

また、上記の図では、半年ごとに利率は上昇していますが、「上昇がずっと続く」という仕組みではなく、将来的に市場金利が下落することがあれば、それと連動して利率も低下する可能性があります。市場金利と利率が連動する仕組みと理解しましょう。

1.2 金利上昇局面では「変動10年」が有利?

金利が上昇する局面では、金利変動に合わせて利率が変動する「変動10年」が有利と言われていますが、最近では「変動10年」と「固定5年(固定金利型5年満期)」の初回適用利率が逆転する現象が発生しているため、固定5年を選択する人も増えています。

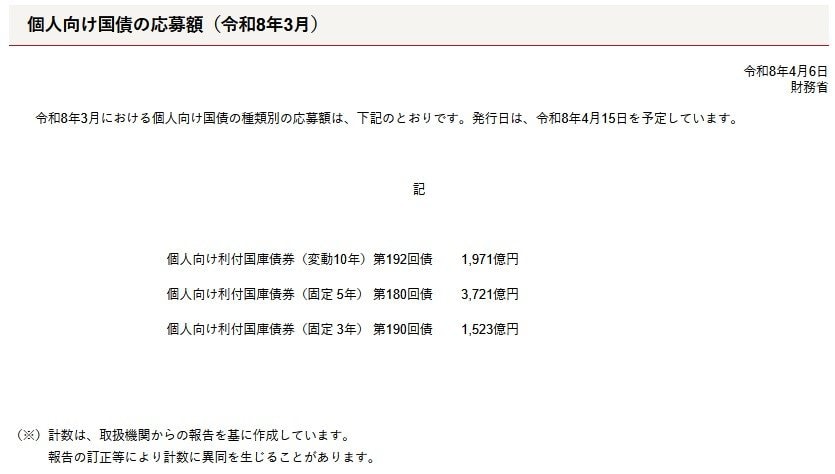

下記は令和8年3月に募集した個人向け国債の応募額です。

個人向け国債の3商品のなかで、現時点では、固定5年が最も高い利率となっており、応募額は変動10年(第192回債)が1971億円であるのに対し、固定5年(第180回債)は3721億円です。固定5年への資金流入がより多くなっていることがわかります。

変動10年の利率が低く、固定5年の利率が高いのは、変動型と固定型の計算方法の違いによるものです。

【算出方法】

適用利率の算式「基準金利×0.66」(但し、下限は0.05%)

変動型は、基準金利に0.66を掛けて計算するため、利率が低く抑えられています。変動10年の計算方法は、平成23年に変更され、その方法が現在まで続いています。

当時は低金利で、以前の引き算方式だと利率が低くなりすぎるため、掛け算方式に変更されました。

低金利時代は、この掛け算方式が有効に機能していましたが、現在のような金利上昇局面では、必ずしもこの方法が有利とは言えない状況です。

金利上昇によって恩恵を受けやすいとされている「変動10年」ですが、利率の高さから「固定5年」への関心も高まっている状況と言えるでしょう。