4.3 誤解その3:「支払った保険料の元が取れない」は本当か

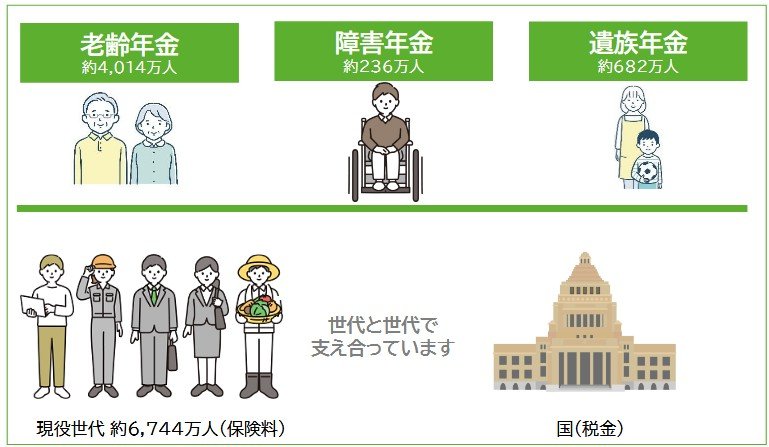

公的年金は、個人が積み立てたお金を将来受け取るだけの貯蓄とは異なり、社会全体で支え合う「社会保険制度」として設計されています。

- 老齢年金:長生きすることによる経済的リスクに備える

- 障害年金:病気やけがで働けなくなった場合の生活を保障する

- 遺族年金:加入者が亡くなった場合に、遺された家族の生活を支える

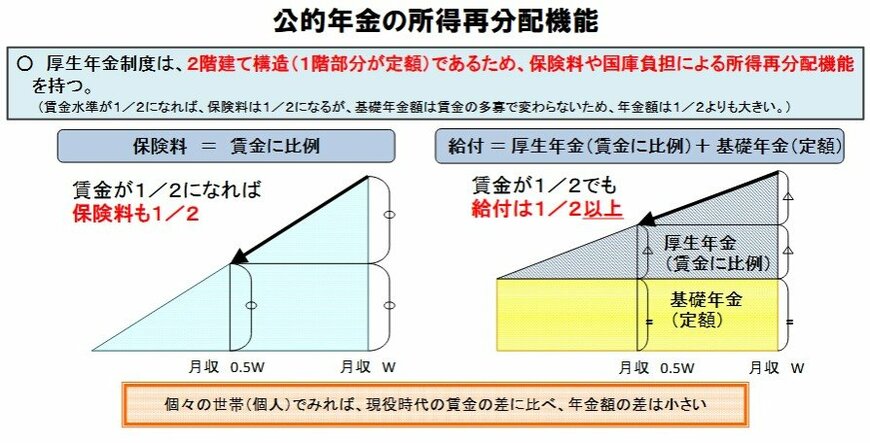

さらに、所得再分配機能も備わっており、現役時代の収入格差がそのまま年金の受給額の格差につながらないよう調整されています。

そのため、「支払った保険料の元が取れるか」という損得勘定だけで制度の価値を判断することは、その本質を見誤ることになります。

5. 年金の受給額と制度の仕組みを正しく理解することが大切

この記事では、2026年度の年金額改定の概要から、実際の受給額の分布、そして年金制度に関するよくある誤解までを解説しました。

2026年度は物価や賃金の動向を反映して、国民年金・厚生年金ともに支給額が増額改定されました。

しかし、公表されている標準的な夫婦世帯の年金額はあくまでモデルケースであり、実際の受給額は個人差が非常に大きいのが現実です。

だからこそ、年金制度の仕組みやご自身の状況を正しく理解しておくことが、将来の備えにおいて不可欠です。

もし老後も現役時代に近い生活レベルを望むのであれば、公的年金でカバーできる範囲を把握し、不足する分については計画的に資産形成を進めていくことを検討してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- LIMO「厚生年金、6月15日の支給日に「60万円(月額30万円)以上」もらえる割合は何パーセント?年金制度の「3つのよくある誤解」とは?」

マネー編集部年金班