3. 15年後の「2000万円」達成シミュレーション

積立投資をする上で、「老後のための2000万円」という資産額を一つの目標値として設定している方も多いのではないでしょうか。最後に、15年間で2000万円を達成するための道のりを、毎月の積立額を3パターン用いて、それぞれ必要な利回りを検討していきます。

3.1 月3万円積立

【投資条件と結果】

- 月額:3万円

- 年利回り:16.5%

- 投資元本:540万円

- 運用利益:1541万円

- 最終資産:2081万円

月3万円の積立の場合、仮に利回り16.5%を超える成長を達成できれば、15年後の資産額を2000万円以上にすることが可能です。しかし、前述したように、15年間という長期にわたり、平均して16.5%という高水準をキープし続けることは現実的ではありません。

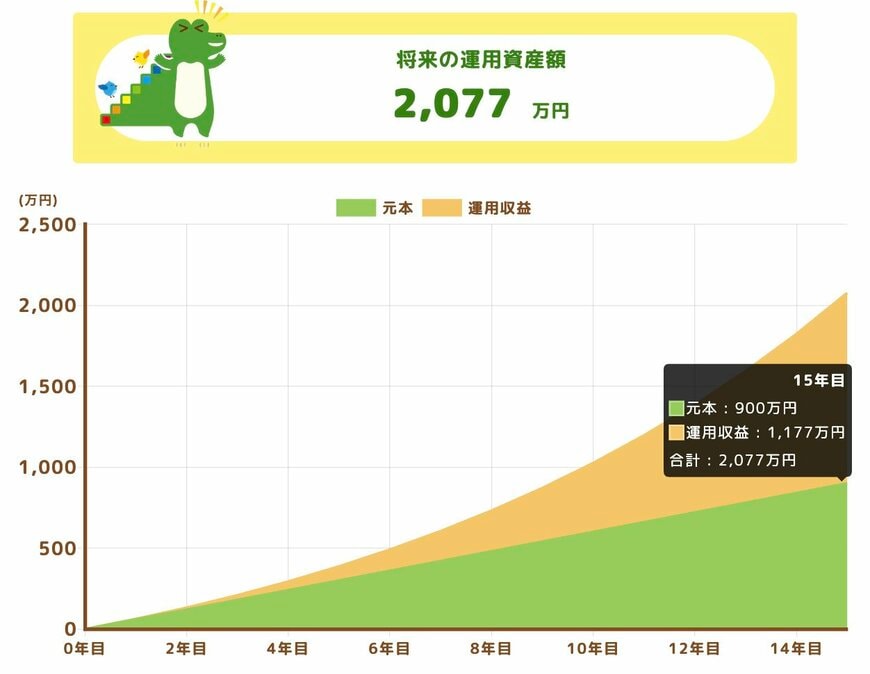

3.2 月5万円積立

【投資条件と結果】

- 月額:5万円

- 年利回り:10.5%

- 投資元本:900万円

- 運用利益:1177万円

- 最終資産:2077万円

月5万円の積立をする場合には、年利回り10.5%を達成できれば、15年後の資産を2000万円とすることが可能です。

過去10年ほどの米国株中心の相場など、特定の期間を切り取れば年利10%を超える実績が出たこともあったため、絶対に不可能な数字とは言い切れません。

しかし、15年間という長いスパンで見た場合、記事の前半でお伝えした「現実的な期待値(5〜6%)」を大きく上回っており、非常に楽観的なシナリオであることは否めません。「絶対に15年後に2000万円を達成したい」と考えている場合には、期待値が高すぎると言えるため、あまりおすすめできない積立額です。

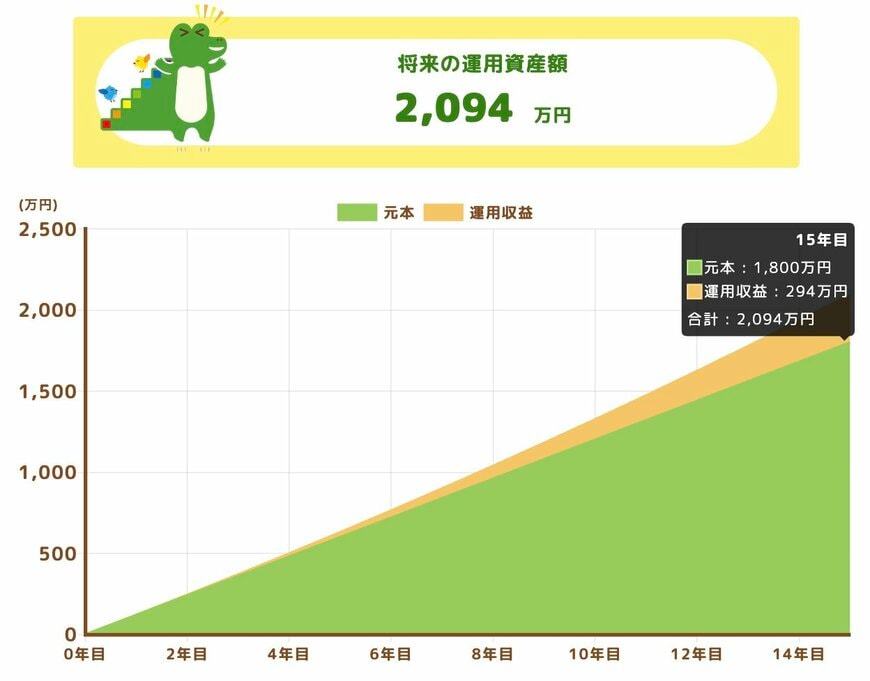

3.3 月10万円積立

【投資条件と結果】

- 月額:10万円

- 年利回り:2%

- 投資元本:1800万円

- 運用利益:294万円

- 最終資産:2094万円

最後に、月10万円を積み立てた場合です。月10万円は、現在のNISA制度においてつみたて投資枠を利用して投資をする場合の月間上限額にあたり、15年間で積み上がる元本額だけで1800万円という高額になります。

そのため、運用益に大きく依存せずとも、年利回りとしてはわずか2%という非常に保守的で現実的な運用であっても、2000万円を達成できます。「絶対に2000万円を達成したい」と考えた場合の現実的な選択肢としては、非常に有力な候補となります。