4月の新年度を迎え、定年退職を機にセカンドライフをスタートさせる方もいらっしゃるでしょう。セカンドライフは、人生の新たな始まりともいえます。

この大切な時期を安心して過ごすためには、現役時代からの計画的な資産形成が欠かせません。特に、退職後の主な収入源となる公的年金と、これまで築き上げてきた貯蓄をどのように活用していくかが重要なポイントになります。

また、帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年4月」によれば、2026年4月は今年初の「値上げラッシュ」であり、マヨネーズやドレッシングなどの「調味料」が1514品目と最も多く、次いで即席麺や缶詰などの「加工食品」が609品目など、合計2798品目が値上げされます。続く物価高に、老後に対する不安が高まる方もいるでしょう。

この記事では、65歳以上の無職世帯に焦点を当て、平均的な貯蓄額や生活費、年金の受給額に関する最新のデータをもとに、リタイア後の家計の実態を詳しく解説します。

セカンドライフと一口にいっても、「60歳代後半」「70歳代前半」「75歳~」など、年齢によって暮らしぶりも変わりやすいもの。生活費については5歳刻みでリアルな生活費をみていきましょう。

1. 【65歳以上無職世帯】みんなの平均貯蓄額一覧

最初に、65歳以上の無職世帯が保有する平均的な貯蓄額を確認します。

1.1 二人以上世帯における平均貯蓄額の現状

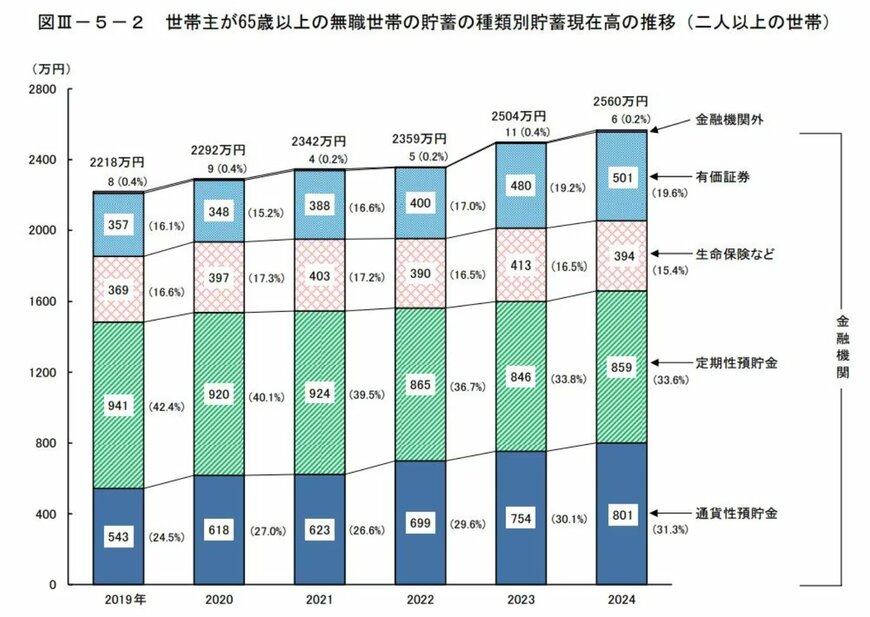

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によれば、65歳以上の無職世帯(二人以上世帯)における平均貯蓄額は2560万円です。

過去の平均貯蓄額の推移は以下の通りです。

1.2 【65歳以上無職世帯】みんなの平均貯蓄額の推移の一覧

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

近年のデータを見ると、平均貯蓄額は増加傾向にあることがわかります。この背景には、保有する金融資産の価格が上昇したことなども影響していると考えられます。

ただし、これはあくまで平均値であり、個々の世帯の状況によって大きな差がある点には注意が必要です。

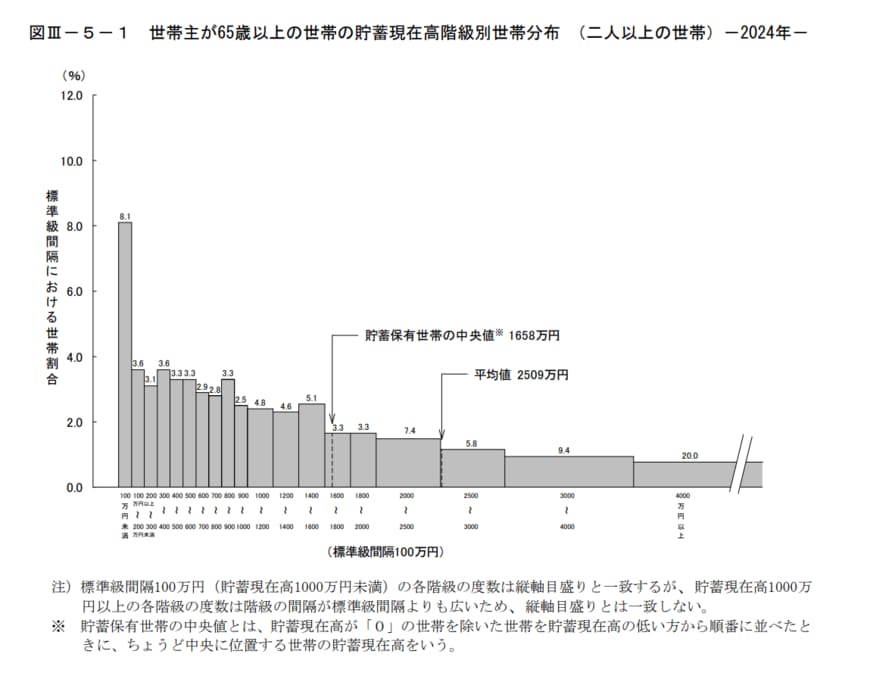

65歳以上全体で見た場合、平均は2509万円、貯蓄保有世帯の中央値は1658万円となっています。

また、貯蓄500万円未満の割合の世帯は以下の通りでした。

- 100万円未満: 8.1%

- 100~200万円未満: 3.6%

- 200~300万円未満: 3.1%

- 300~400万円未満: 3.6%

- 400~500万円未満: 3.3%

このように世帯差があるため、平均ではなく、自身の実態に合わせて対策などを考える必要があります。