4. 【住宅ローンと資産形成の両立】ペアローン世帯に学ぶ「二兎を追う」家計の実像

資産形成を進めるうえで、50歳代をはじめ多くの現役世代が抱える大きな課題が「住宅ローンの返済」です。返済と運用の「二兎を追う」ことは可能なのでしょうか。

2026年4月28日に三井住友トラスト・資産のミライ研究所が公表した調査(1万人対象、2026年1月実施)によれば、近年、住宅ローン返済と並行して資産形成に取り組む「両立派」が増加しています。

4.1 ライフプランの策定とNISA活用で「老後」に備える

特に注目すべきは、夫婦でローンを組む「ペアローン世帯」の堅実な姿勢です。

調査によると、直近でローンを組んだペアローン世帯の約半数がライフプランを「立てている・ある程度立てている」と回答しました。これは単独ローン世帯よりも約10ポイント高い数字です。

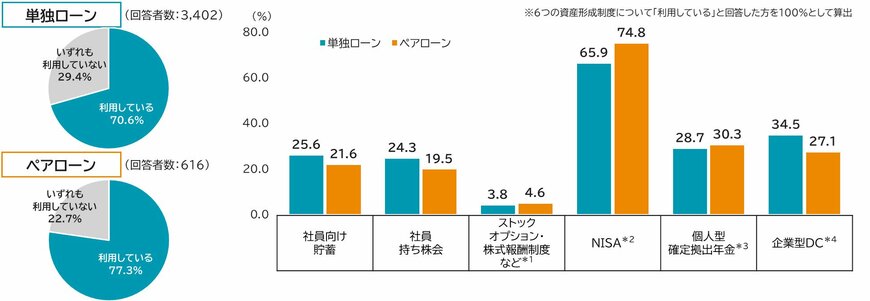

また、年間200万円以上の資産形成を行っている割合は、同じ世帯年収帯で比較してもペアローン世帯の方が高く(単独ローン19.0%に対しペアローン26.6%)、NISAの利用率もペアローン世帯で約75%に達しています。

彼らが資産形成を行う最大の目的は、単独ローン・ペアローンともに「老後資金のため」がトップでした。

借入金額が大きくなりがちなペアローン世帯ですが、ライフプランをしっかりと策定し、NISAなどの制度を活用して将来への備えを怠らない計画性がうかがえます。住宅ローンは「どう借りるか」だけでなく、「どう返しながら、どんな未来を築いていくのか」を考え続けることが重要だといえるでしょう。

5. まとめにかえて

連休の熱気も冷め、2026年もまもなく折り返し地点を見据える時期に入りました。

J-FLECの調査や三井住友信託銀行のアンケート結果が示すように、ライフプランの策定と「投資の有無」が、将来の資産格差を分かつ決定的な要因となりつつあります。

住宅ローンという大きな負債を抱えながらも、NISAなどを活用して老後に向けた準備を計画的に進める「両立派」の姿は、ラストスパート期にある50歳代にとっても大きなヒントになるでしょう。

もちろん、投資には相場変動による元本割れのリスクも伴います。ご自身のリスク許容度を見極める冷静な判断力も不可欠です。

新NISAが3年目を迎えた今年、日常のペースを取り戻したこの「5月」というタイミングで、将来の自分を助けるための家計の総点検を始めてみてはいかがでしょうか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

-

三井住友信託銀行株式会社「返済しながら資産形成 二兎追う家計の実像とは?三井住友トラスト・資産のミライ研究所が住宅ローンについてのアンケート結果を公表」

マネー編集部NISA班